こんにちは、みちたろうです。

会社四季報の春号が発売され、今週候補銘柄を洗い替えしたところ。

今回は、さっそく新しく候補にエントリーした中から選んだ銘柄です。

日華化学の概要

業種分類は「化学」。

繊維加工、化粧品、紙パルプ、金属、電子材料など僕らの暮らしに身近な分野で技術を提供している化学メーカー。

界面科学に強みを持ち、化学品事業・化粧品事業の2つの事業を展開している。

▼このくらいいろんな分野に技術活用されている▼

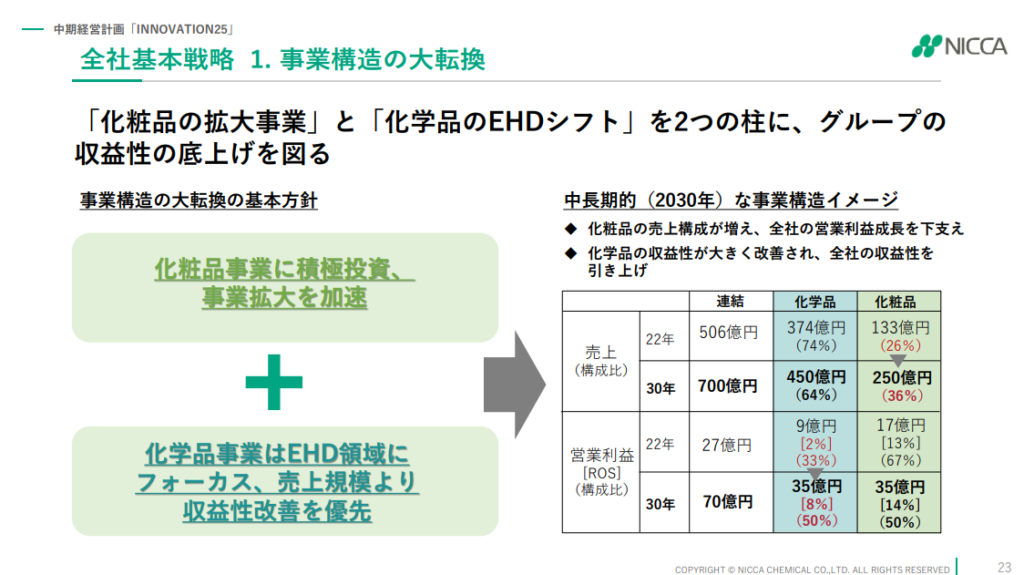

中期経営計画の中では、「利益率の高い化粧品事業への投資・事業拡大」「化学品事業の高付加価値領域へのシフト」による収益性の底上げが掲げられています。

(出所:中期経営計画 INNOVATION25(2023~2025 年)説明資料)

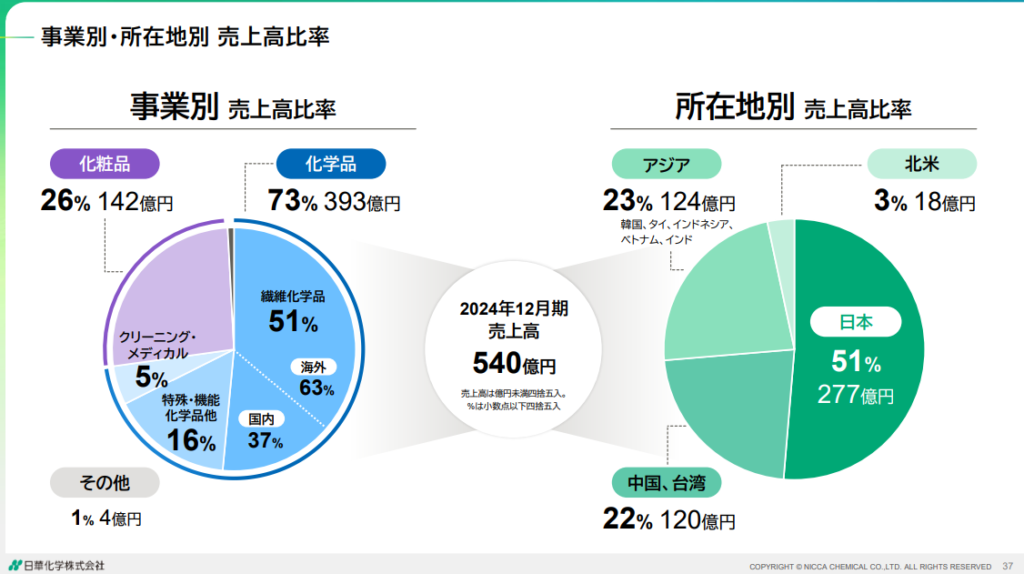

また、あまり強調されていないが海外売上比率もほぼ半分を占めておりグローバルマーケットへの拡大も期待しています。

(出所:2024年12月期決算補足説明資料)

データから見る日華化学

この投資では将来的なインカムゲイン(配当)の利回り増加を期待しています。

そのため「企業の継続的な事業成長」と「株主還元としての配当関連」を中心にチェックしていきます。

配当利回り

調査時の配当利回りは3.94%、予想配当利回りは4.55%でした。

(配当利回り:24年12月期の1株配当52円 ÷ 株価1,320円)

(予想配当利回り:25年12月期の1株配当予想60円 ÷ 株価1,320円)

参考までに、2025年2月プライム市場の平均利回りは2.31%です。

PER・PBR

銘柄選定時点でのPER・PBRは次の通り。

参考としてプライム市場の同業種平均も載せています。

| 比較対象 | PER | PBR | PER×PBR |

|---|---|---|---|

| 日華化学 | 7.9倍 | 0.61倍 | 4.8倍 |

| プライム市場「化学」平均 | 18.9倍 | 1.0倍 | 18.9倍 |

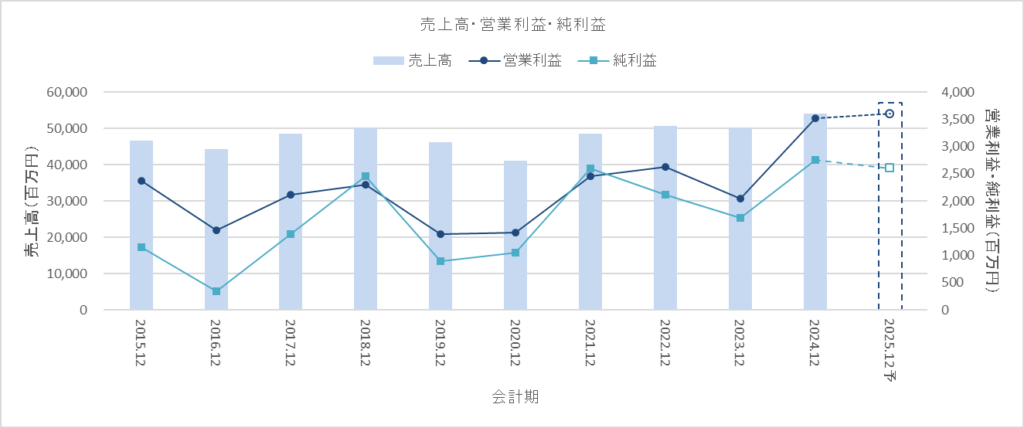

売上高・営業利益・純利益

売上高はコロナ期の落ち込みはあるものの、やや増加傾向が続いている。

利益は2023年12月期の落ち込みが気になるところです。

内容を見ると、欧州での需要低迷や中国のコロナ拡大が影響したとのこと。

ただし、その影響も上期のみ。

2023年12月期の下期だけを切り取ると、化学品事業では半期ベースで過去最高水準の利益額となっているため落ち込みは限定的と見えます。

2024年12月期では、化粧品事業は売上高は伸ばすも利益は減少。一方、化学品事業は売上・利益ともに過去最高をたたき出し業績をけん引している。

化学品事業は高付加価値領域へのシフトを進めており、これがうまく機能した形で業績に表れたと見ています。

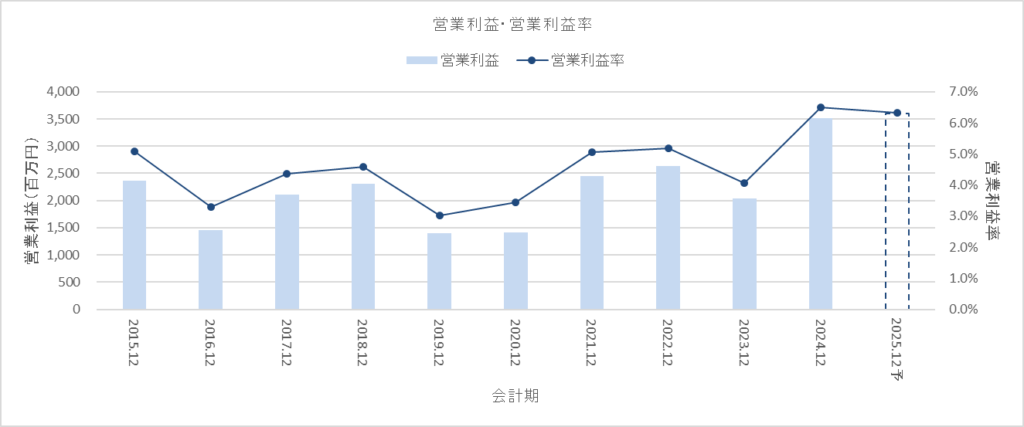

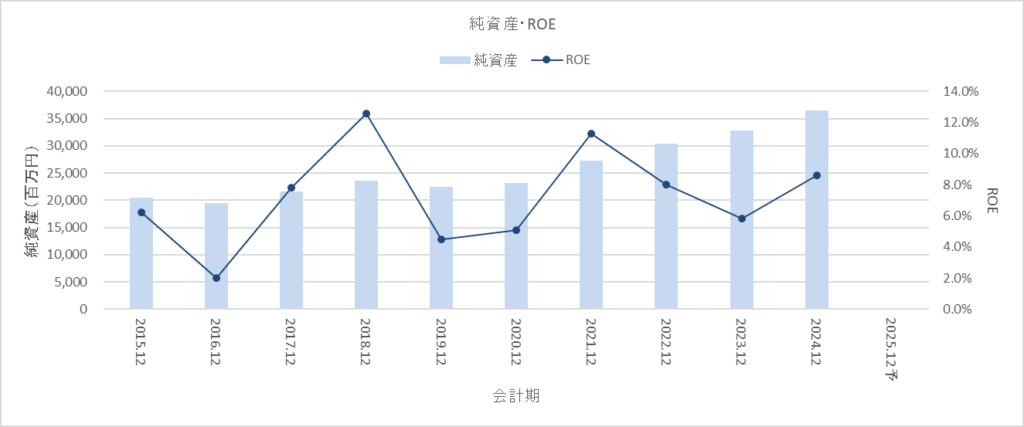

営業利益率・ROE

営業利益率は全体として上向き傾向。

化学品事業で取り組んでいる高付加価値領域へのシフト、利益率が高い化粧品事業の拡大、この2つが進むと全体の営業利益率も向上することが期待されます。

ROEはやや不安定な推移。

2030年に10%の水準を目標として定めており、2024年12月期は目標に近づく数字となっている。

利益を安定させる基盤づくりが課題のようです。

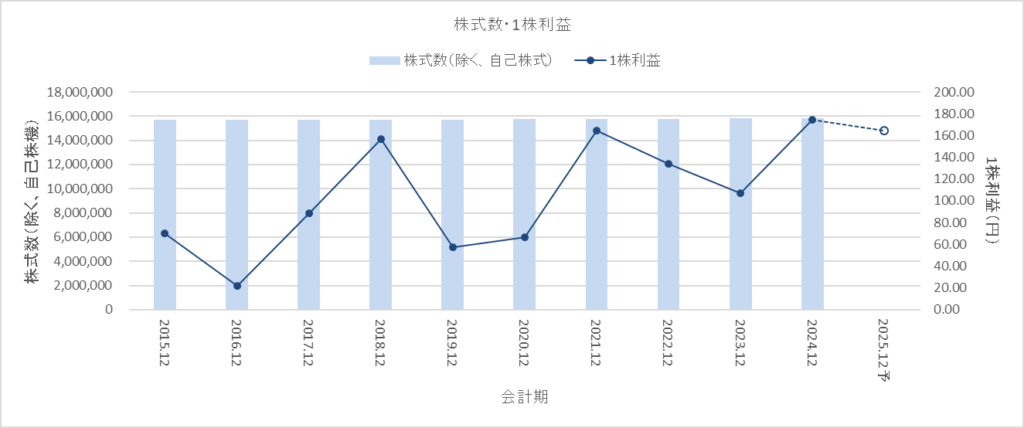

1株利益

自己株式の取得・消去はほぼ行われておらず、1株利益は純利益の動きと同じになっています。

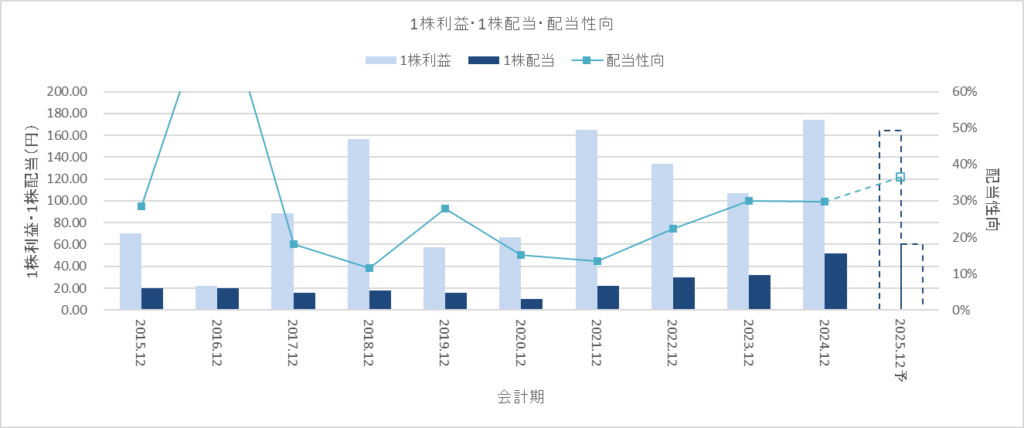

1株配当・配当性向

1株配当は増加を継続。

安定配当+累進配当を宣言しており、今後も増配が期待できます。

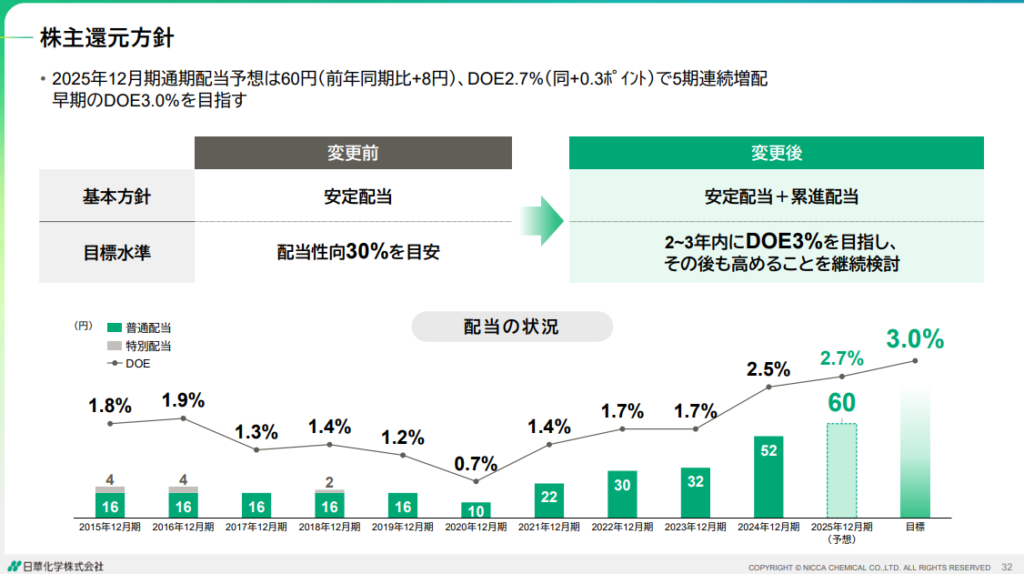

株主還元方針

中期経営計画では配当性向30%が掲げられていましたが、これに加え「累進配当」と「DOE3%」が追加されています。

さらにDOE3%はさらなる上昇も継続検討される旨の記載もあり、配当成長が期待できます。

(出所:2024年12月期決算補足説明資料)

日華化学のレポートいかがでしたか?

言葉は聞いたことがあるものの、具体的にはよくわからない界面技術。

僕達の生活のいろんなところに使われているんですね。

高付加価値領域への進出がまだ不十分であるという課題認識はポジティブでメイン事業でもまだまだ伸びしろがありそう。

さらに化粧品事業では、製品ラインナップと認知が広がれば更なるグローバル展開が進む可能性もあるのでは、と期待してしまいます。

それでは、よい投資ライフを。