こんにちは、みちたろうです。

新年あけましておめでとうございます!

ってことで大発会から今年1発目の株式購入しました!

うまく勢いにのれる銘柄選定になったのか?

それでは、今年の1発目どうぞー!

INPEXの概要

業種分類は「鉱業」。

石油・天然ガス開発生産の国内No.1企業。

いわずもがなグローバル展開しており円安による恩恵を受ける。現在は石油が主要事業だが、脱炭素への投資も進めている。

データから見るINPEX

この投資では将来的なインカムゲイン(配当)の利回り増加を期待しています。

そのため「企業の継続的な事業成長」と「株主還元としての配当関連」を中心にチェックしていきます。

配当利回り

調査時の配当利回りは3.76%、予想配当利回りは4.36%でした。

(配当利回り:23年12月期の1株配当74円 ÷ 株価1,971円)

(予想配当利回り:24年12月期の1株配当予想86円 ÷ 株価1,971円)

参考までに、2024年11月プライム市場の平均利回りは2.29%です。

PER・PBR

銘柄選定時点でのPER・PBRは次の通り。

参考としてプライム市場の同業種平均も載せています。

| 比較対象 | PER | PBR | PER×PBR |

|---|---|---|---|

| INPEX | 6.5倍 | 0.56倍 | 3.6倍 |

| プライム市場「鉱業」平均 | 9.3倍 | 0.6倍 | 5.6倍 |

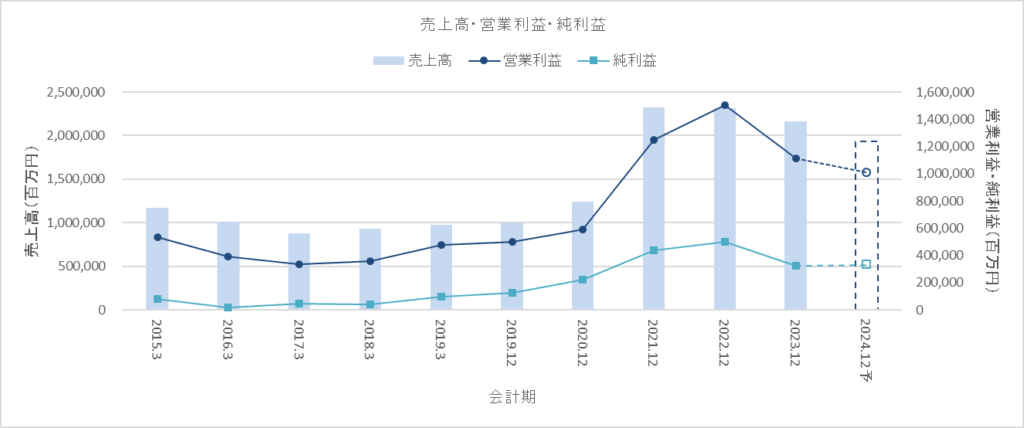

売上高・営業利益・純利益

2021年12月期に売上が大きく増加しています。これは原油価格・天然ガス価格の上昇により売上高が大幅に伸びたものです。

この年の前後で販売量自体に大きな変化はないのですが、単価の変化だけでこれだけの増減が発生するのことからも外部環境からの影響を受けやすい事業だということが分かります。

この単価高止まりも2023年期からは徐々に解消傾向に反転し、2024年期も減少となっています。

ちなみに2025年12月期の予想売上高も2024年期比で減少予想となっています。

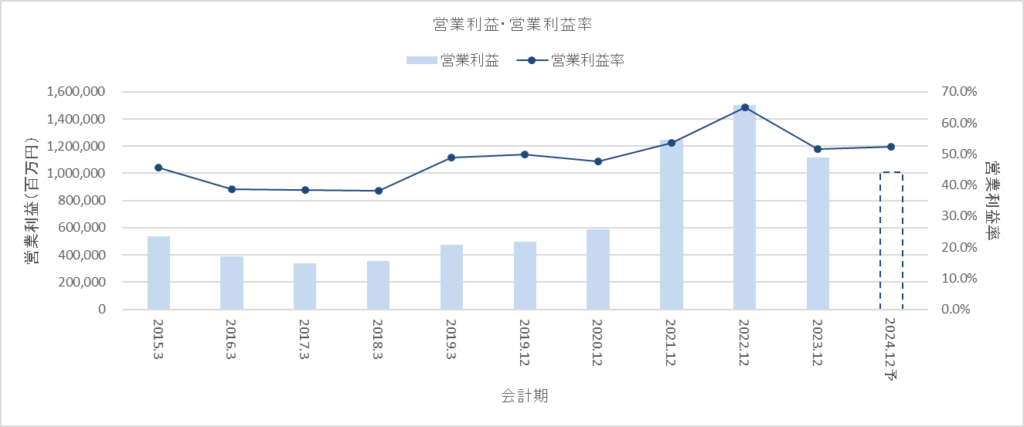

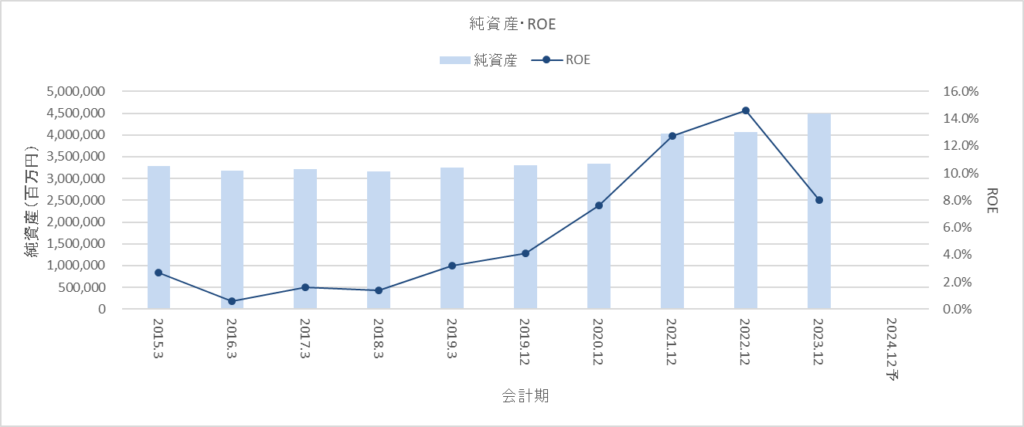

営業利益率・ROE

営業利益率はほぼ横ばい。

売上高に大きな変化があった2021年期も営業利益率はほぼ変化はありません。

これは、コストにおける原価の割合が大きく、原価も原油価格・天然ガス価格の上昇を受けているためと考えられます。

ROEだと2023年期にはピーク前の水準に戻ってきています。

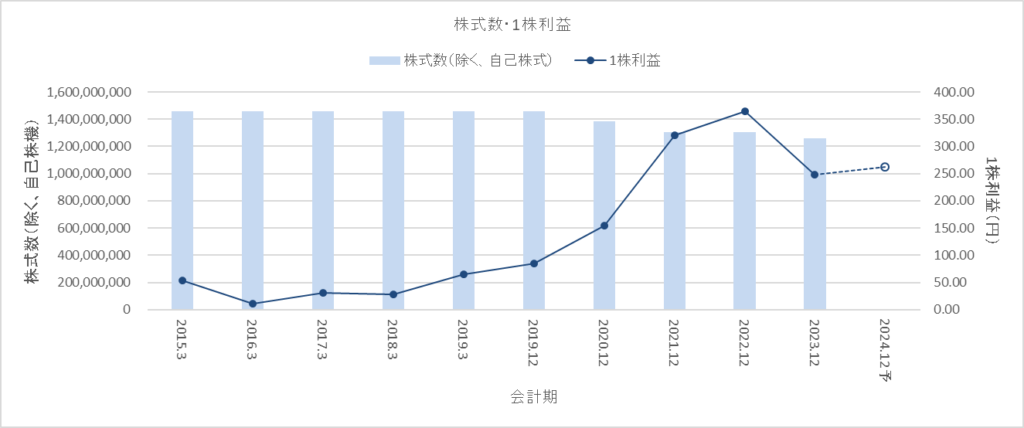

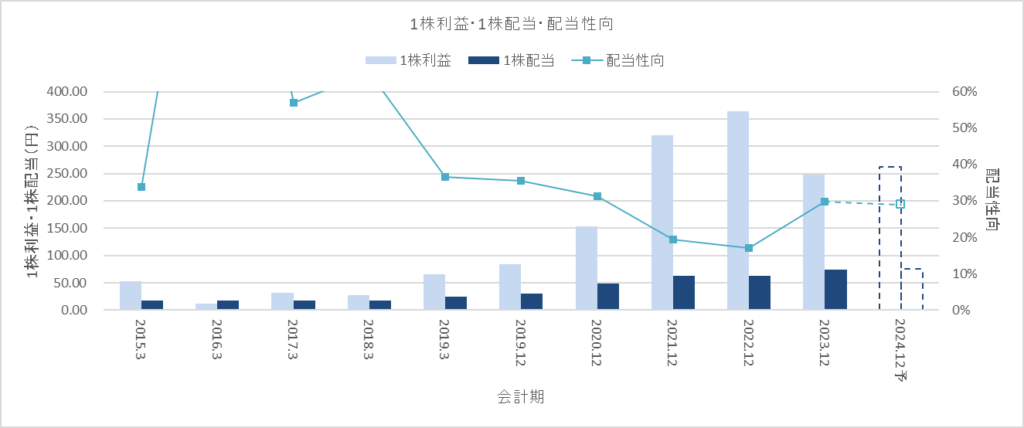

1株利益

1株利益も2021年期・2022年期のピークに比べると落ち込みました。

自己株取得を進めていることから他の指標ほどの落ち込みではなくなっており、2024年期は前年期比でプラス予想となっているのが他指標と異なる点です。

1株配当・配当性向

1株配当は増加を続けています。

大きな利益のあった年には配当性向を抑えながら安定的な株主還元を目指しているようです。

配当性向はまだ30%程度であり、後述のように40%を目標としていることからまだ配当が伸びていくことが期待できます。

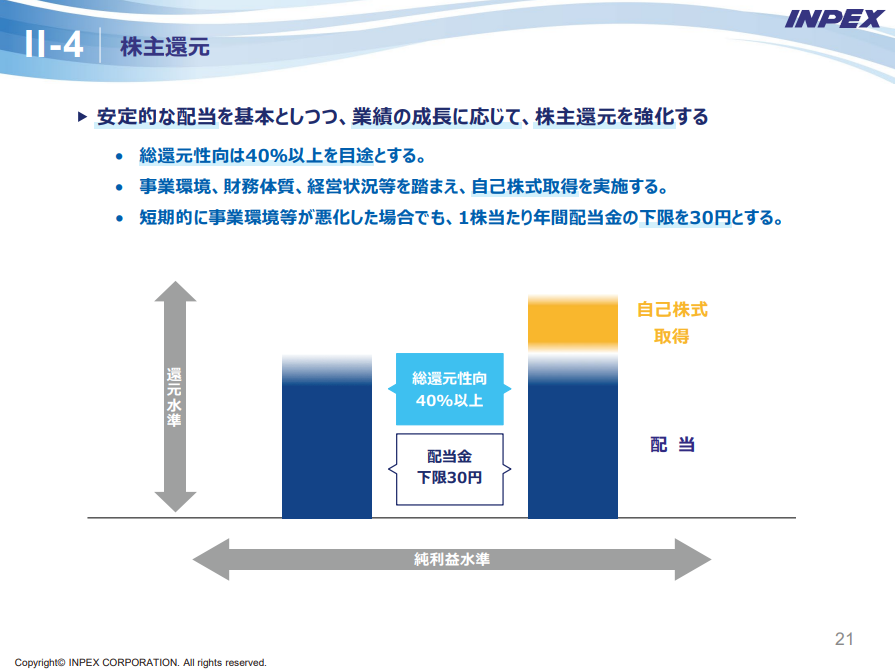

株主還元方針

中期経営計画の中で、配当性向40%以上、配当金下限30円が掲げられています。

現在の配当性向が30%程度でありまだ10%以上の上昇余地を残しています。

ただし原油単価・天然ガス単価の低下に伴う利益の減少も想定されるため、どちらの影響が大きく表れるかは要注目です。

そのほか自己株式取得も方針として掲げており、実際にここ5年ほどでかなりの自己株式取得を進めていることから更なる株主還元を期待しています。

(出所:INPEX Vision @2022)

INPEXのレポートいかがでしたか?

原油価格や為替といった外部環境からの影響をかなり受ける、なかなか投資判断が難しい銘柄でした。

原油価格は下がるが円安が進む、という形でプラス面・マイナス面がバランスされるかな、くらいに考えています。

資源系の銘柄はこういう影響を受けるのか!ということが勉強になったリサーチでした。

それでは、よい投資ライフを。