こんにちは、みちたろうです。

最近また読書にはまっていまして、面白そうな本を見つけたらぽちっと購入を繰り返しています。

ぽちっとした翌日~数日の間に注文した本が届き、届いたらまずはざっと目次に目を通してわくわくする、すんばらしー世の中です。便利すぎる!

こんなわくわくに貢献してくれている物流の会社が今回の主役、それではどーぞ。

日新の概要

業種分類は「倉庫・運輸関連業」。

「国際複合一貫輸送」を掲げており、海運・空輸・鉄道・トラックなどあらゆる輸送手段を組み合わせた物流サービスを提供している企業です。

世界 24の国と地域に約150拠点をもちグローバル展開しています。

データから見る日新

この投資では将来的なインカムゲイン(配当)の利回り増加を期待しています。

そのため「企業の継続的な事業成長」と「株主還元としての配当関連」を中心にチェックしていきます。

配当利回り

調査時の配当利回りは2.55%、予想配当利回りは4.64%でした。

(配当利回り:24年3月期の1株配当110円 ÷ 株価4,310円)

(予想配当利回り:25年3月期の1株配当予想200円 ÷ 株価4,310円)

参考までに、2024年10月プライム市場の平均利回りは2.27%です。

PER・PBR

銘柄選定時点でのPER・PBRは次の通り。

参考としてプライム市場の同業種平均も載せています。

| 比較対象 | PER | PBR | PER×PBR |

|---|---|---|---|

| 日新 | 6.7倍 | 0.73倍 | 4.9倍 |

| プライム市場「倉庫・運輸関連業」平均 | 14.8倍 | 1.1倍 | 16.3倍 |

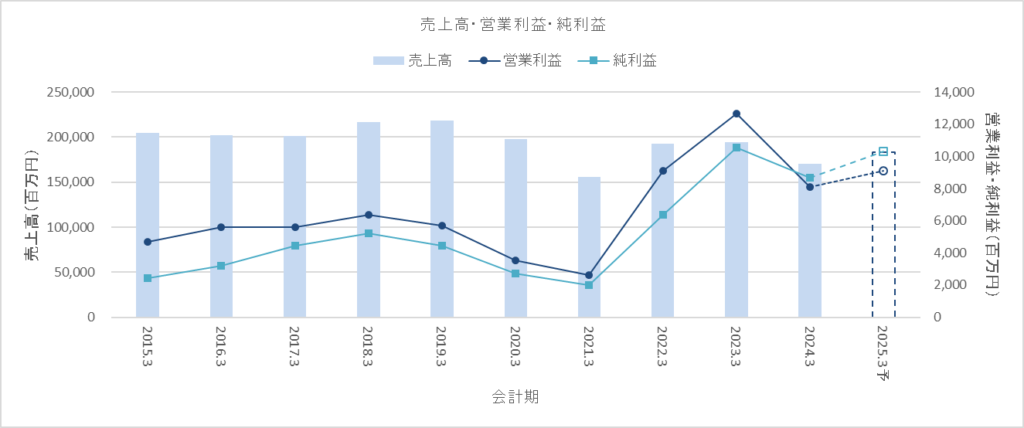

売上高・営業利益・純利益

売上高は横ばい傾向。

ここ数年で営業利益の効率を高めることに成功しており、営業利益・純利益は売上高にくらべて大きく伸ばす効率経営への転換に成功しています。

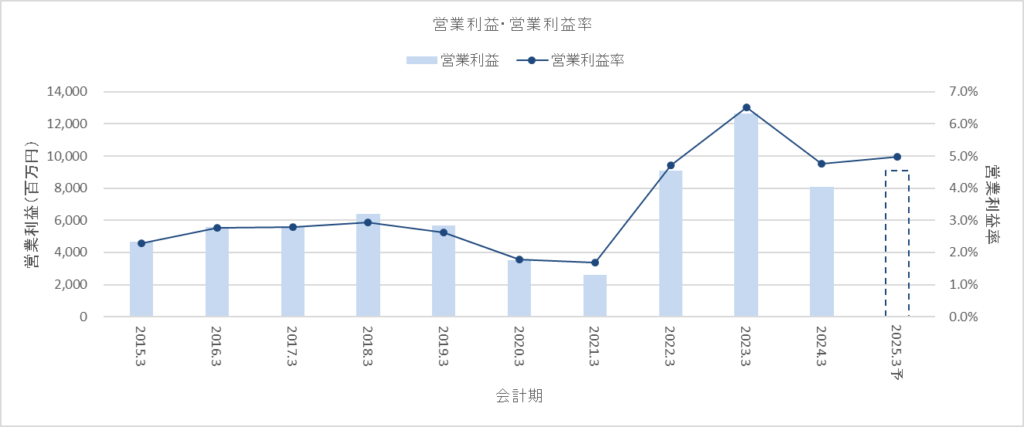

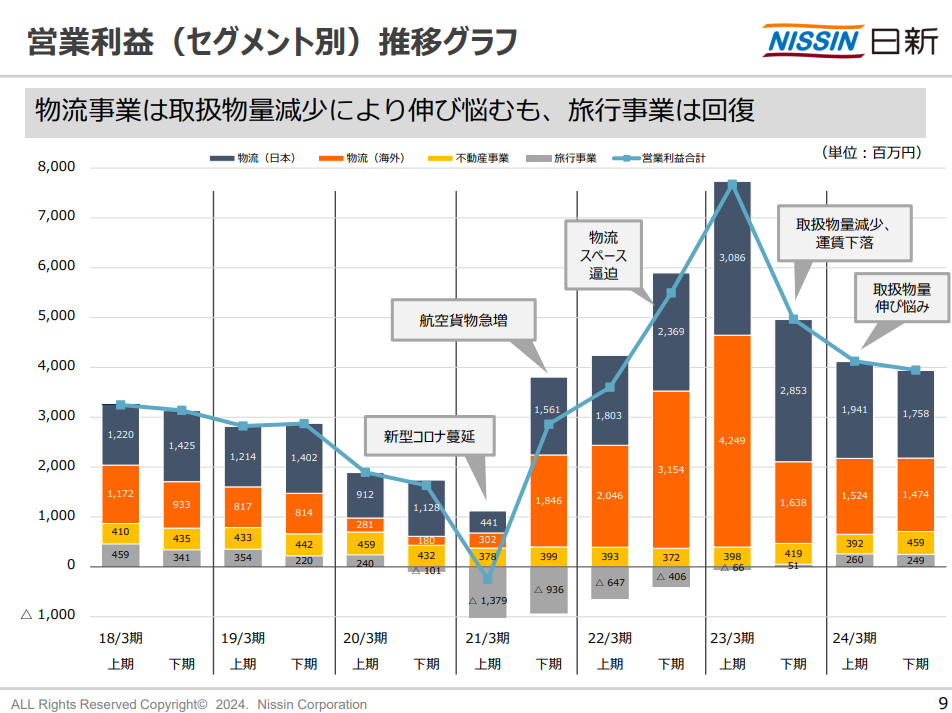

営業利益率・ROE

上述の通り、営業利益率はここ数年で改善に成功。

2022年度の下期~2023年度の上期は国内物流・海外物流にて物流量がかなり伸びていましたが、2023年度下期からは状況が落ち着き横ばいペースになっています。

(出所:2024年3月期 決算説明会資料)

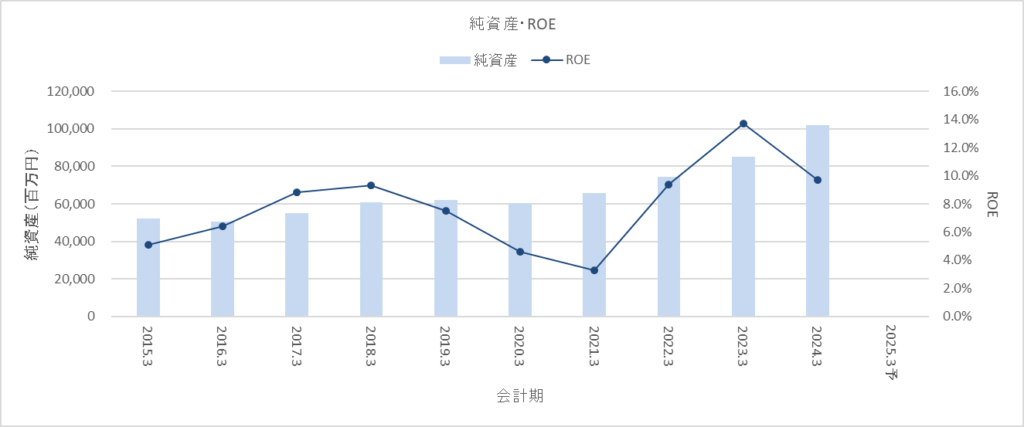

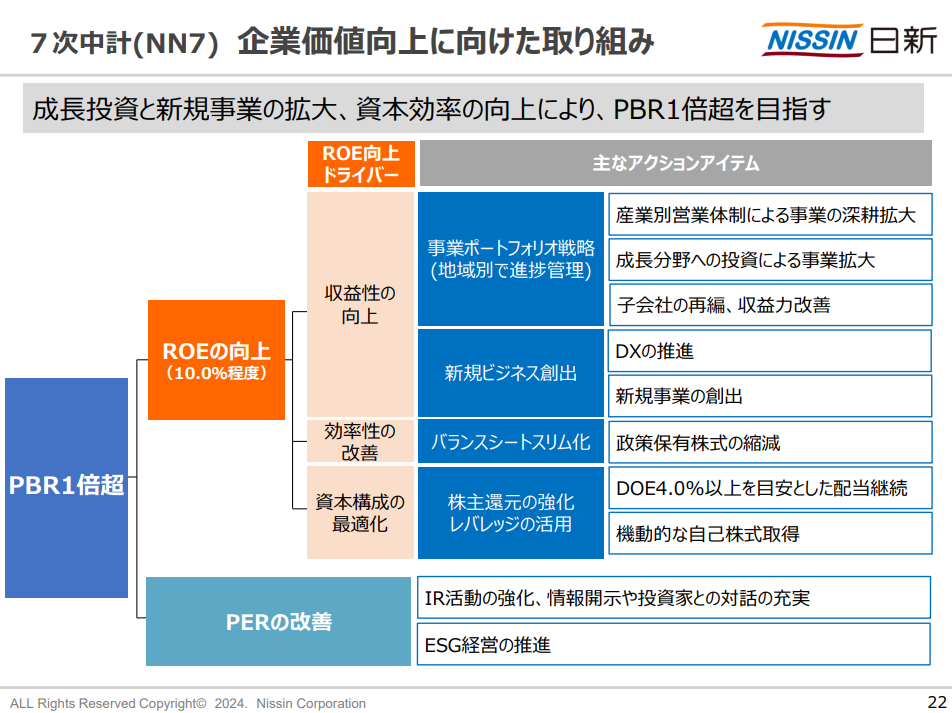

中期経営計画の中ではROE 10%程度を目標に掲げており、2023年度は達成、2024年度は9.7%と目標まであとわずかという状況。

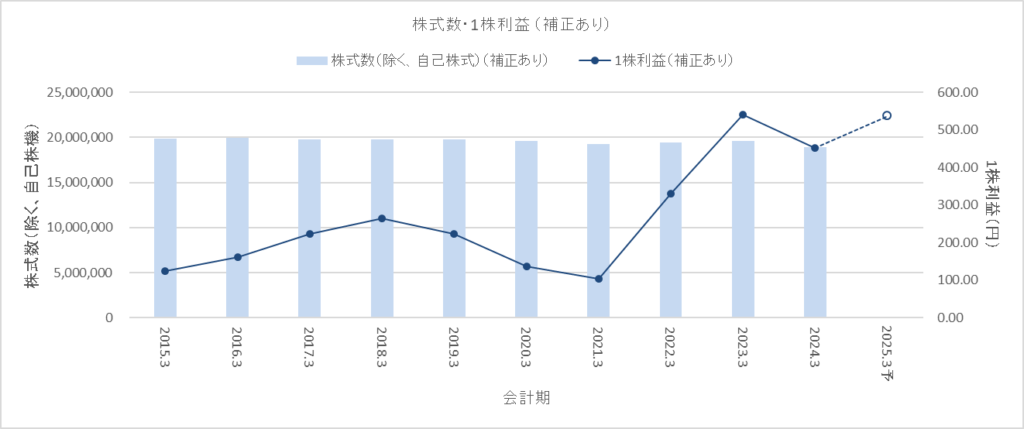

1株利益

※ 2017年10月に5:1の株式併合を行っており、以下のチャートは現在の基準に合わせる形で補正しています。

1株利益もここ数年で大きく改善しています。

株式数は大きな変化はないものの、中期経営計画の中では一定程度を毎期自己株式消却することを掲げています。

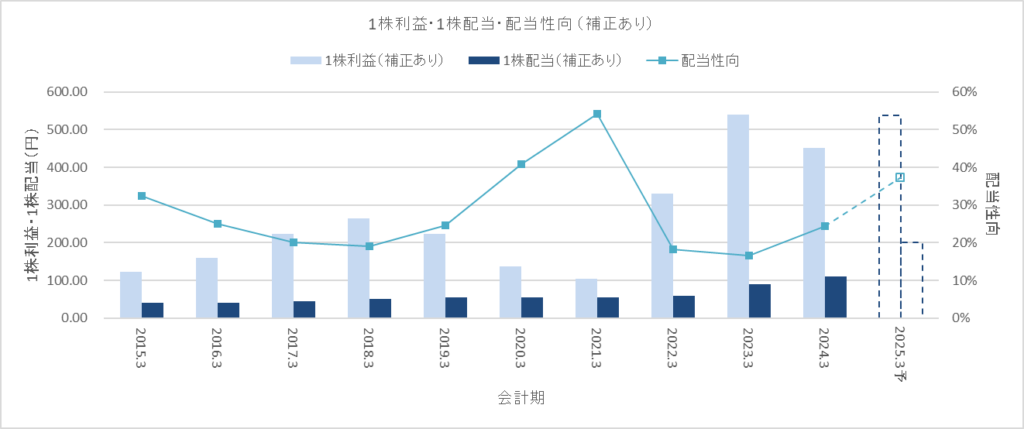

1株配当・配当性向

※ こちらも現在の基準に合わせる形で補正しています。

DOE4.0%を目標に掲げており、配当性向は足元増加傾向です。

今期の配当性向の伸びがやや高すぎるようには感じており、ここまで急な株主還元を進めなくてもいいように個人的には感じています。

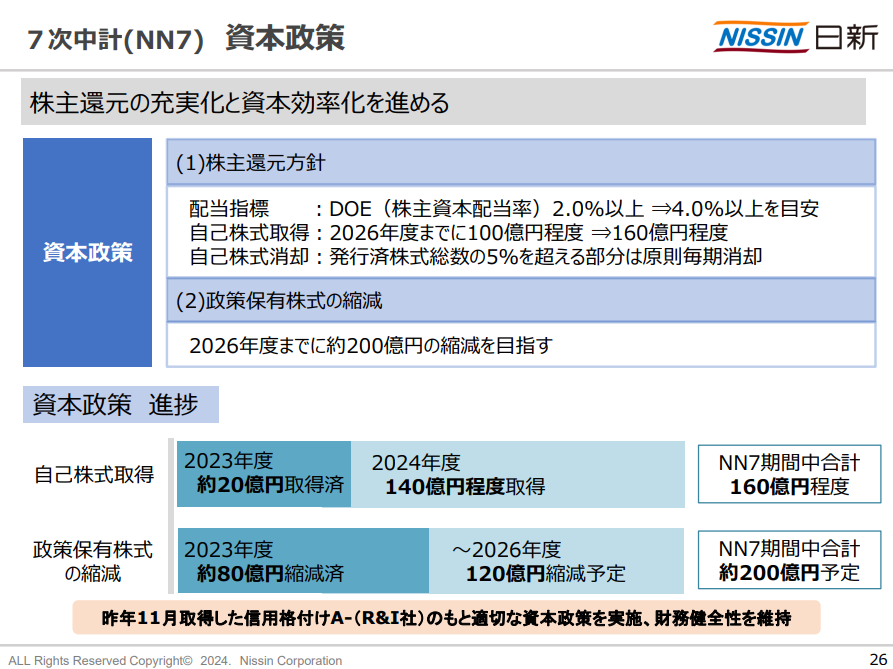

株主還元方針

中期経営計画の中で、DOE4.0%以上、自己株式取得、自己株式消去が掲げられています。

PBR1.0倍を目指すことも明言しており、上記で記載した2024年度の高い配当性向にはこのあたりの思惑もありそうです。

(出所:第7次中期経営計画「Nissin Next 7th」)

日新のレポートいかがでしたか?

僕はグローバル展開企業に期待が偏っていることもあり、「国際複合一貫輸送」はいいコンセプトだなーとひっそり共感を持っています。

どれだけデジタル化が進んでも物理的にものを届けることはなくならない、そしてその物流の効率化にデジタル技術を使う。

この相互補完感がわくわくしてしまうのは僕だけでしょうか?

デジタルとフィジカルが近づくほど世の中のわくわくが増えていくと思っています。

それでは、よい投資ライフを。