こんにちは、みちたろうです。

最近、会社のオフィスが引越しして来週はじめて出社します。(普段はリモートワーク)

立地によりアクセスがかなり変わるのですが、通勤・通学をはじめとした移動を考えるとそれこそ5分の差でも積み重ねではかなりの違いになってきますよね。

今回はそんな立地にこだわった物件づくりを進めている会社が対象です。

ディア・ライフの概要

業種分類は「不動産業」。

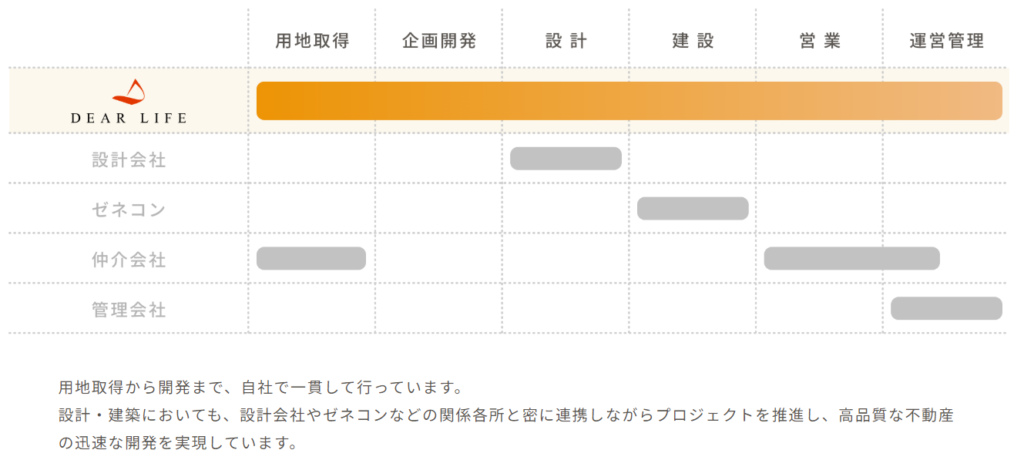

用地取得から開発・運用までを一気通貫して完結させることを強みとして掲げている不動産デベロッパー。

人口集中していく東京都内の開発に注力する徹底ぶり。

さらに、ホテル事業への進出も始めており収益不動産の幅を広げていっています。

データから見るディア・ライフ

この投資では将来的なインカムゲイン(配当)の利回り増加を期待しています。

そのため「企業の継続的な事業成長」と「株主還元としての配当関連」を中心にチェックしていきます。

配当利回り

調査時の配当利回りは4.74%、予想配当利回りは6.26%でした。

(配当利回り:24年9月期の1株配当47円 ÷ 株価991円)

(予想配当利回り:25年9月期の1株配当予想62円 ÷ 株価991円)

参考までに、2024年10月プライム市場の平均利回りは2.27%です。

PER・PBR

銘柄選定時点でのPER・PBRは次の通り。

参考としてプライム市場の同業種平均も載せています。

| 比較対象 | PER | PBR | PER×PBR |

|---|---|---|---|

| ディア・ライフ | 6.3倍 | 1.74倍 | 11.0倍 |

| プライム市場「倉庫・運輸関連業」平均 | 13.6倍 | 1.6倍 | 21.8倍 |

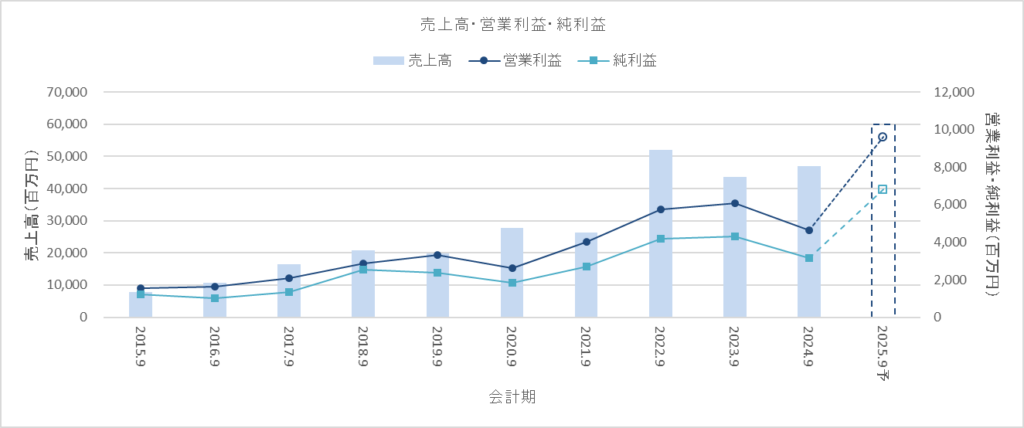

売上高・営業利益・純利益

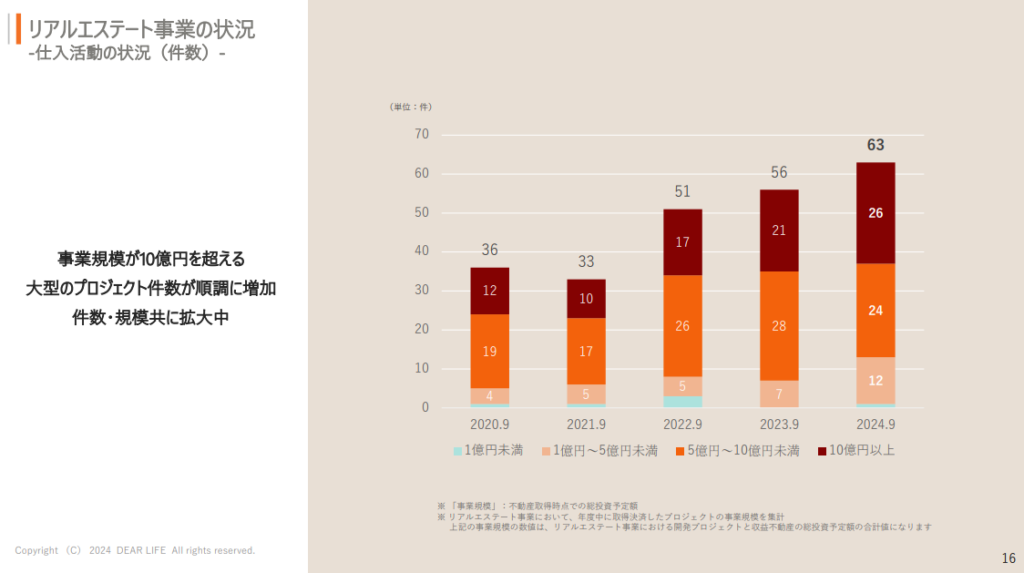

売上高は数年前から大きく伸ばしており、規模拡大途上ととらえています。

ちょうど2022年9月度期から10億円を超える大型プロジェクトのが増えており、これが売上の増大に効いていると想像しています。

(参考:2024年9月期決算説明資料)

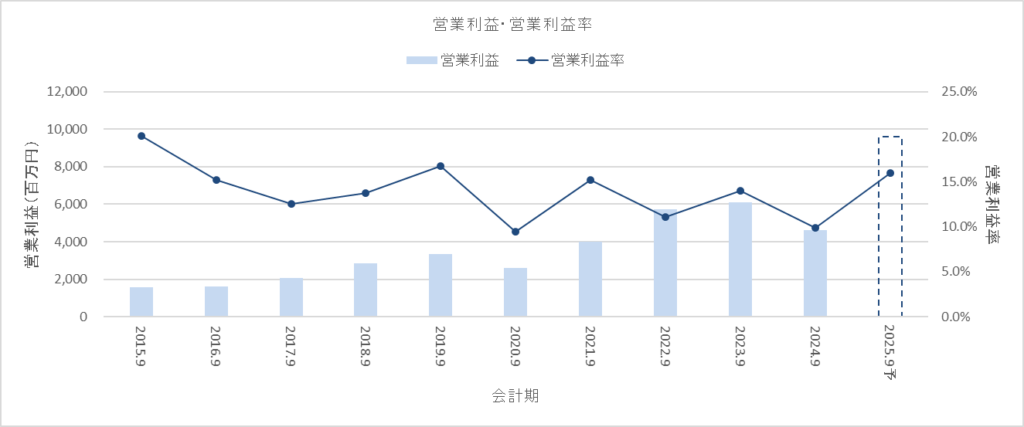

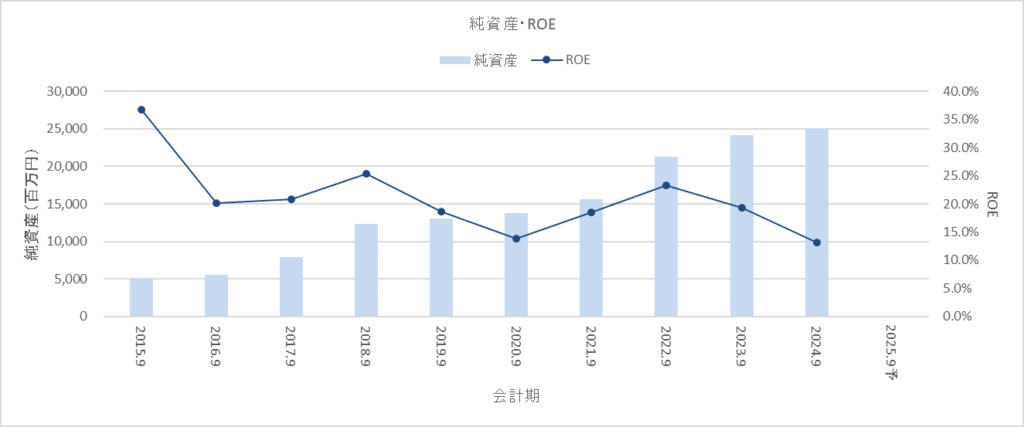

営業利益率・ROE

営業利益率はさほど変化がない状況。

規模の拡大は進んでいるものの、事業効率化はそれほどテコ入れがされていないようです。

(出所:2024年3月期 決算説明会資料)

ROEも伸ばしているとはいえない状況。

営業利益率と同様に規模拡大だけでなくどこかで効率性を高めるスイッチを入れる必要があります。

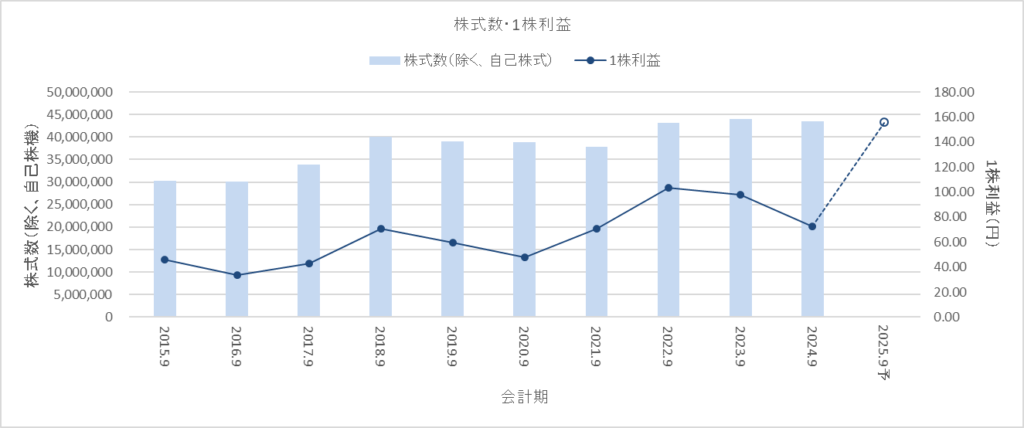

1株利益

株式数を目に見える形で伸ばしてきており、それにも関わらず1株利益も増加させています。

ここからも規模拡大がどんどん進められている様子を知ることができます。

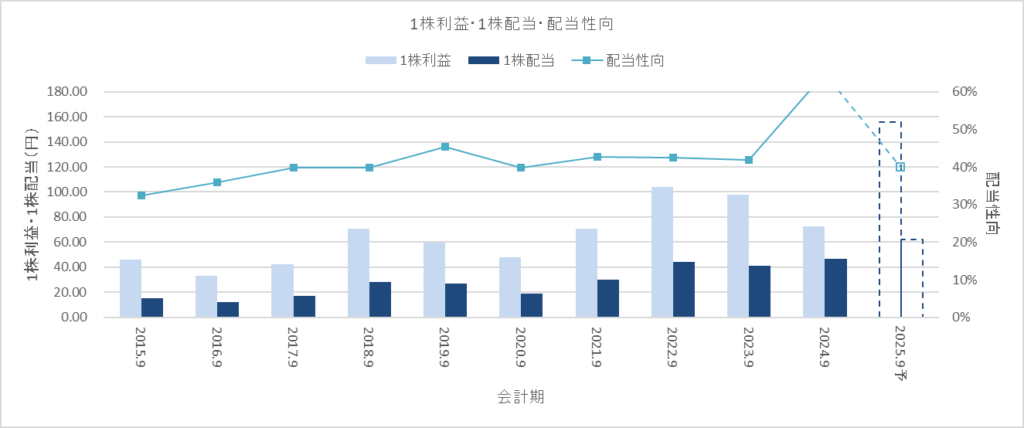

1株配当・配当性向

上下しながらではありますが、1株利益の増加に応じる形で1株配当も伸ばしています。

配当性向は40%程度で安定しているものの1株配当を伸ばせているのはよい傾向です。

なお、2025年9月期の1株利益・1株配当はかなり高い水準になっていますが2024年9月期に売上計上できなかったプロジェクトが2025年9月期に後ずれしているとのこと。

これにより2024年9月期と2025年9月期を足して2で割ったくらいの水準でみるのがよさそうです。

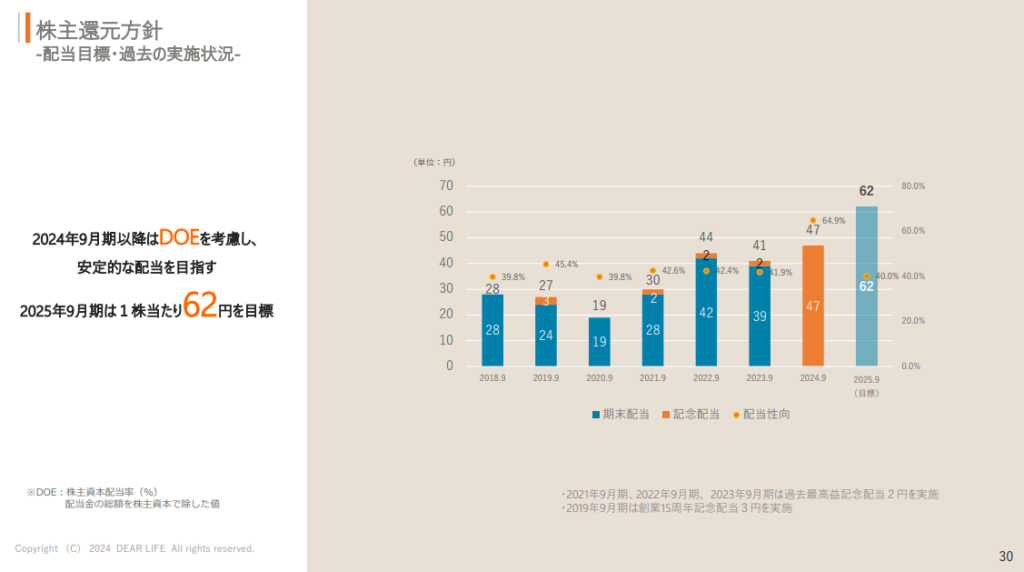

株主還元方針

詳細な説明は明言されていないのですが、2024年9月期以降はDOEを考慮した株主還元を行うとのこと。

自己株式取得についても記載はありましたが、10年スパンではそもそもの株式数を増やしてきており希薄化は進んでいるので自己株式取得の説明をされても微妙な印象を受けました。

事業拡大フェーズとして認識しているのではあれば、中途半端に自己株式取得をアピールする必要はなくしっかりと事業拡大を宣言してもらったほうがメッセージとしては分かりやすいなーと感じました。

ディア・ライフのレポートいかがでしたか?

創業から上場までがかなり早く、規模拡大を続けている企業。

その分効率化は進んでいなく粗削りな印象はあるのがどうでるか。

今後日本の金利上昇も進んでいくと思うので不動産業界はやや厳しくなる可能性も高いのですが、それでも都内に絞った開発であればまだまだニーズ健在なのではないかという期待を込めて銘柄選定しました。

金利、為替、これからいろいろ動いていきそうですが、この銘柄はどんな影響を受けるのでしょう?

それでは、よい投資ライフを。