こんにちは、みちたろうです。

オリンピックが終わったら次にパラリンピックが始まり、テレビをつけてやっているとついつい見ちゃいます。

見る競技はほとんどがこれまで知らなかったもの、自分が知らなかった世界を広げるという意味でもよい機会だったなと感じることが多々。

やっぱり応援するのは日本代表で、世界の強豪チーム相手に逆転勝ちした日には興奮冷めやらずなかなか寝付けないこともあります。

そんな世界で戦っている意外と知らない日本代表は実は企業にも存在しています。

今回選んだ銘柄はそんな企業です。

小松製作所の概要

業種分類は「機械」。グローバル展開している建設機械メーカーです。

日本国内だけでなく世界でみてもこの業種をリードする企業。

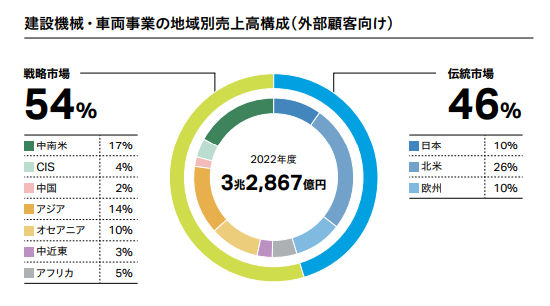

日本の売上は10%、他は欧米・アジア・アフリカでも事業を展開しています。

データから見る小松製作所

この投資では将来的なインカムゲイン(配当)の利回り増加を期待しています。

そのため「企業の継続的な事業成長」と「株主還元としての配当関連」を中心にチェックしていきます。

配当利回り

調査時の配当利回りは4.53%、予想配当利回りは4.53%でした。

(配当利回り:24年3月期の1株配当167円 ÷ 株価3,685円)

(予想配当利回り:25年3月期の1株配当予想167円 ÷ 株価3,685円)

参考までに、2024年8月プライム市場の平均利回りは2.33%です。

PER・PBR

銘柄選定時点でのPER・PBRは次の通り。

参考としてプライム市場の同業種平均も載せています。

| 比較対象 | PER | PBR | PER×PBR |

|---|---|---|---|

| 小松製作所 | 10.0倍 | 1.09倍 | 10.9倍 |

| プライム市場「機械」平均 | 16.4倍 | 1.4倍 | 23.0倍 |

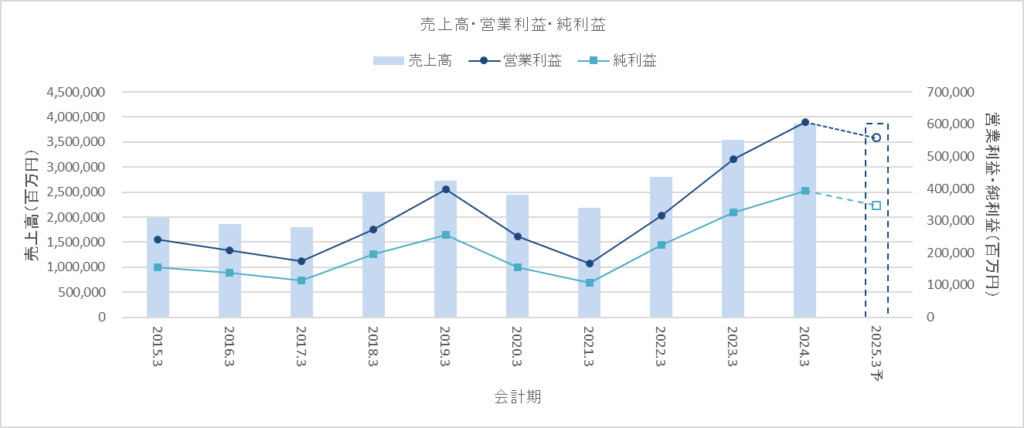

売上高・営業利益・純利益

売上高はアップダウンを繰り返しながらも10年単位だと上昇傾向。

営業利益・純利益も同じようなカーブを描きながら上昇傾向にあります。

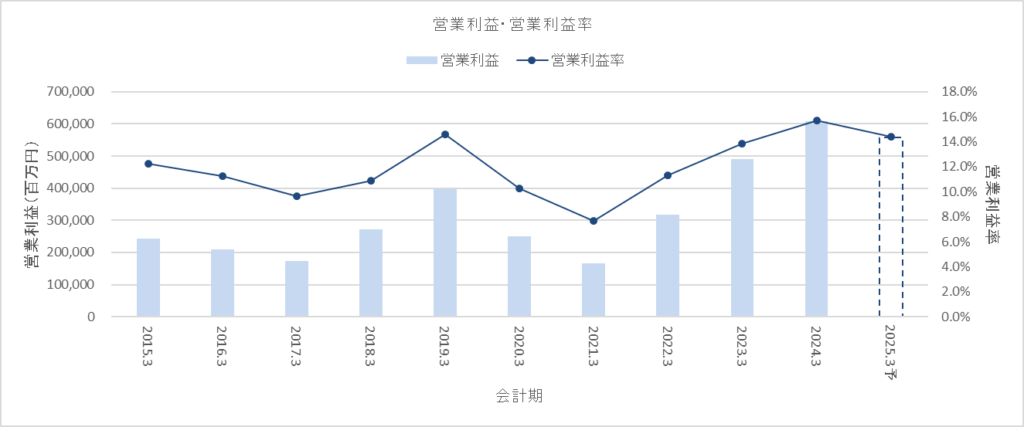

営業利益率・ROE

営業利益はコロナ禍のタイミングで落ち込んだものの、ここ数年はコロナ禍前のピークと同水準に戻しています。

継続的な利益率の向上とはいっていませんが、中期経営計画の中でも「営業利益率は業界トップ水準を目指す」という目標が掲げており、会社としても効率化の必要性を強く認識していると受け止めています。

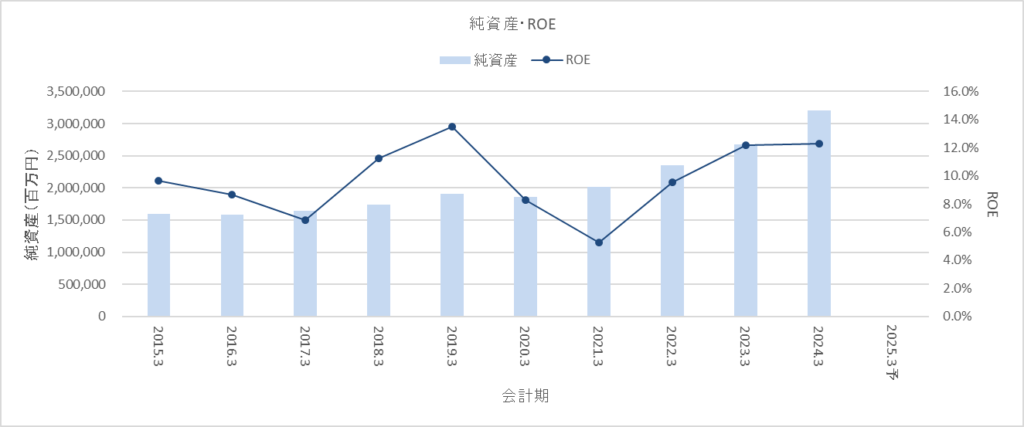

ROEはピーク時の水準まであと一歩というところ。

ピーク時に比べると純資産額が大きく伸びているためROE同水準のハードルは高いですが、資本政策を含めて骨太化を進めてほしいです。

ROE = 純利益÷純資産

(* 本チャートでのROEは上記の計算式で算出したもの)

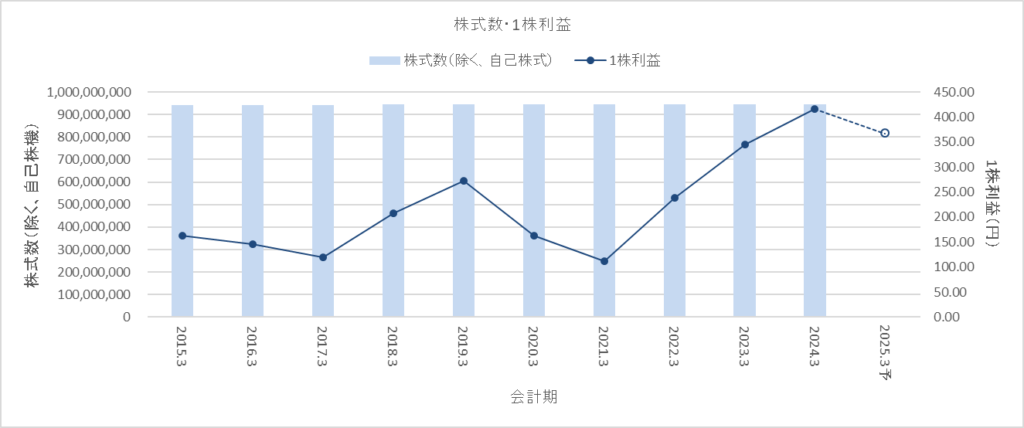

1株利益

株式数の変化がほとんどないため、1株利益は純利益と同じ形での推移となっています。

自己株式取得・消込といった株主還元はあまり行ってきておらず、配当による還元が中心のようです。

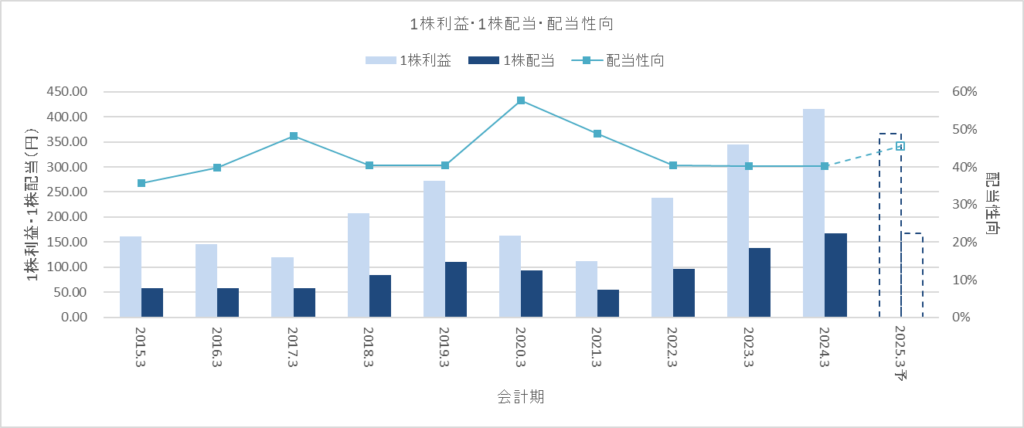

1株配当・配当性向

1株配当は1株利益と同様の形で推移。

累進配当は目指しておらず、あくまで純利益を原資とした配当を行うスタンスのようです。

配当性向は40%を目安にし、純利益が低迷している年に配当性向を引き上げて減配額を抑えている形になっています。

株主還元方針

中期経営計画の中で、配当性向を40%とする方針が掲げられています。

従来からの変更などはなくこれまでも40%を基本として推移してきており、特別あらたに株主還元を強化したというわけではなさそうです。

自社株買いについても記載はありますが、前述の通り株式数はこれまでほとんど変わらずに推移してきているため自己株式取得による株主還元はメイン施策としては考えていないかもしれません。

(出所: 中期経営計画)

小松製作所のレポートいかがでしたか?

コマツの名前は知っていましたが、売上の90%が国外というのは知りませんでした。

調べてみると世界シェアはなんと2位!(少し古いかもですが)

普段自分が消費者として触れることはない企業ですが、日本メーカーとしてこれだけグローバルで成功している企業も数少ないかと思います。

経済発展を続ける国においては建設機械もまだまだ増えるかと思いますし、

そういった国のマーケットでポジションを作れているのは継続的な成長が期待できます。

直近では為替が円高方向に動く可能性もあり業績もマイナス影響を受けるかもしれませんが、

中長期的にはグローバル展開によるさらなる成長を期待したいです。

それでは、よい投資ライフを。