こんにちは、みちたろうです。

先月うっかり1回スキップしてしまった分を1週間遅れでリサーチしました。

先週購入していたらもう少し割安に買えたのになぁという残念さはありますが、長い目でみれば誤差なのでこんなこともあるさと気を取り直していきましょう。

カナデンの概要

業種分類は「卸売業」。

主に工場のFAシステムを柱としながら、その他にビル設備、インフラ、情報・デバイスという事業展開を行っている商社です。

三菱電機が主な仕入先となっており、大株主としても名前を連ねていることから、三菱電機の機器販売に加えFA導入のコンサルによる付加価値をサービスとして提供しているようです。

データから見るカナデン

この投資では将来的なインカムゲイン(配当)の利回り増加を期待しています。

そのため「企業の継続的な事業成長」と「株主還元としての配当関連」を中心にチェックしていきます。

配当利回り

調査時の配当利回りは3.58%、予想配当利回りは4.198%でした。

(配当利回り:24年3月期の1株配当53円 ÷ 株価1,480円)

(予想配当利回り:25年3月期の1株配当予想62円÷株価1,480円)

参考までに、2024年7月プライム市場の平均利回りは2.15%です。

PER・PBR

銘柄選定時点でのPER・PBRは次の通り。

参考としてプライム市場の同業種平均も載せています。

| 比較対象 | PER | PBR | PER×PBR |

|---|---|---|---|

| カナデン | 9.6倍 | 0.73倍 | 7.0倍 |

| プライム市場「卸売業」平均 | 12.7倍 | 1.1倍 | 14.0倍 |

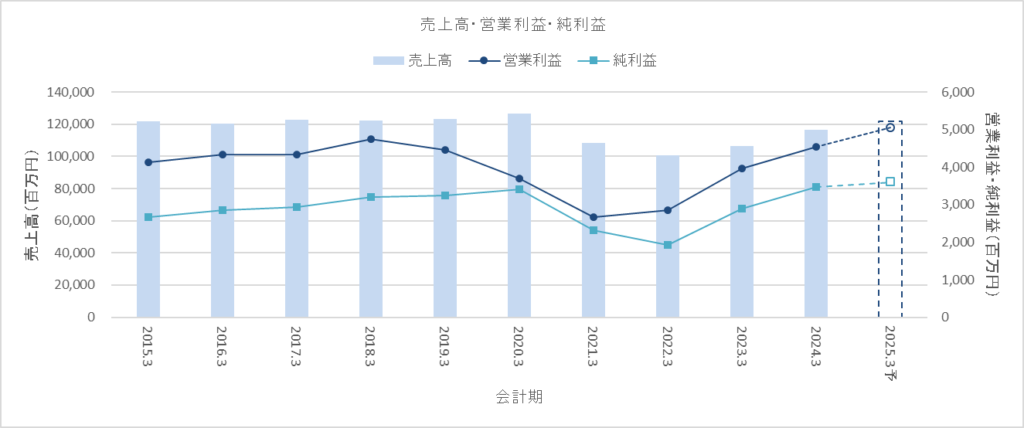

売上高・営業利益・純利益

売上高は2020年3月期のピークを境に減少、その後回復に転じています。

売上高だけみると成長鈍化と見えますが営業利益・純利益は過去最高を上回る予想を掲げており、売り上げ鈍化の中でも効率化を行うことで配当原資としての利益を確保しているようです。

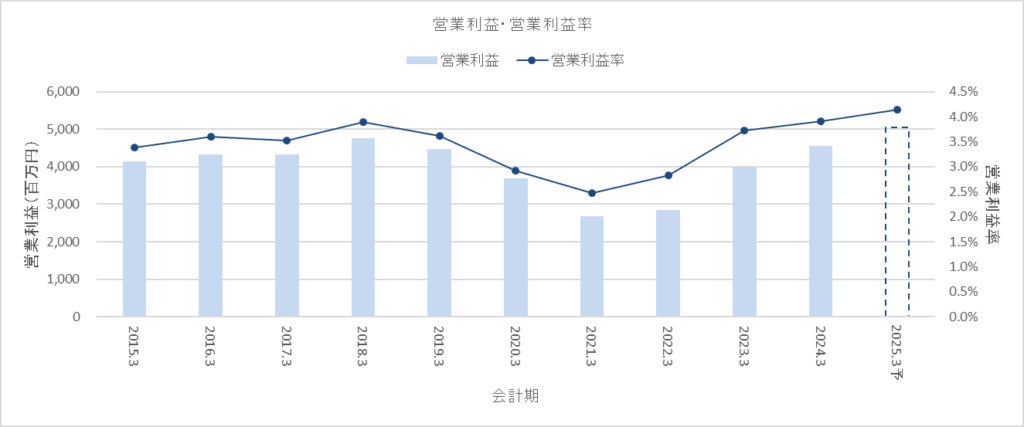

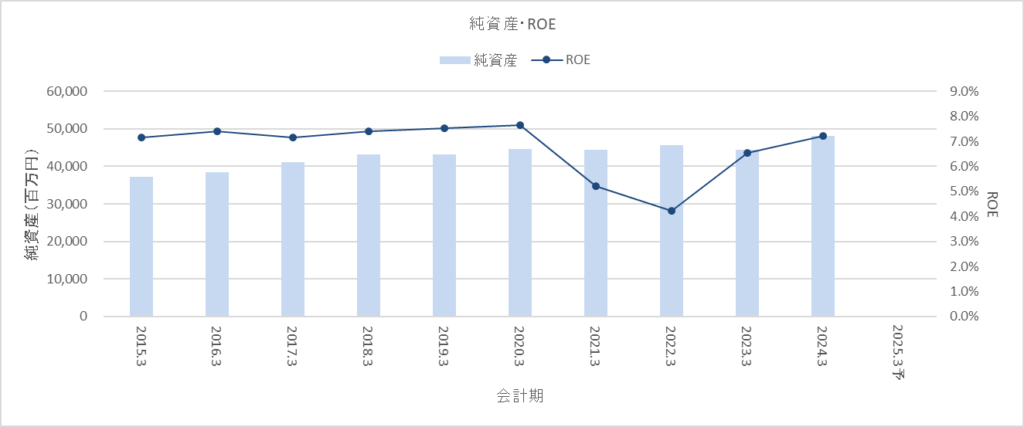

営業利益率・ROE

前述の通り営業利益率は改善を続けており、売上高が伸ばせないなかでも営業利益は出す事業体制を作れているようです。

ROEはまだピーク時の水準には達しないもよう。

資本政策を含めた改善はまだ見直しが必要な状況です。

ROE = 純利益÷純資産

(* 本チャートでのROEは上記の計算式で算出したもの)

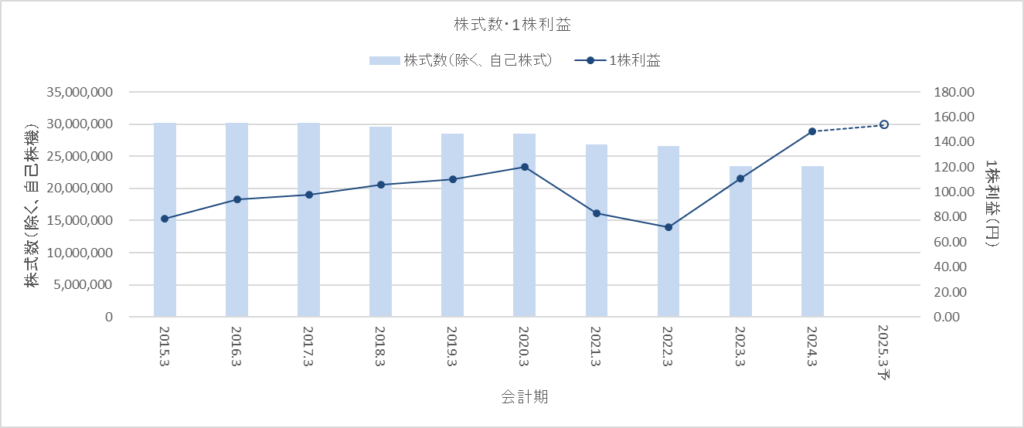

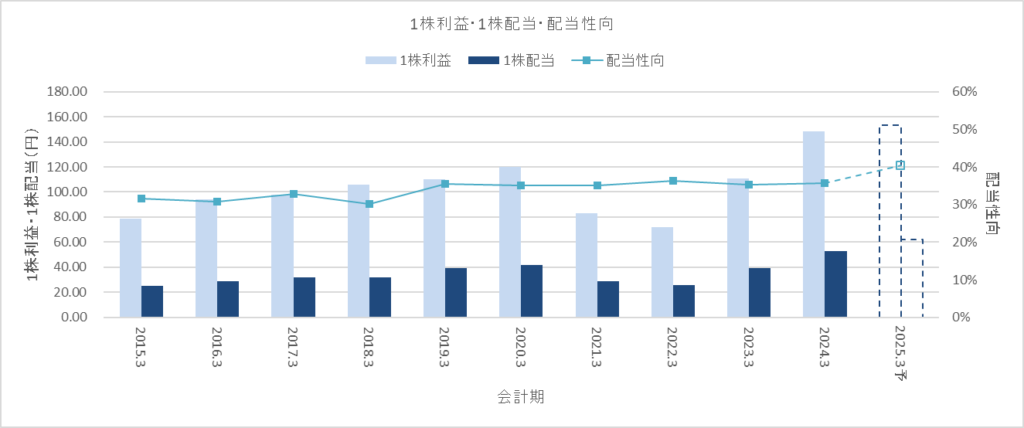

1株利益

1株利益は営業利益・純利益の伸長よりも順調に伸びています。

自己株式を除く株式数はこの10年で20%以上という驚異的なスピードで減少しており、自己株式取得・株式消去としての株主還元をかなり進めています。

1株配当・配当性向

前述の1株利益の増加と同様に1株配当も増加を続けています。

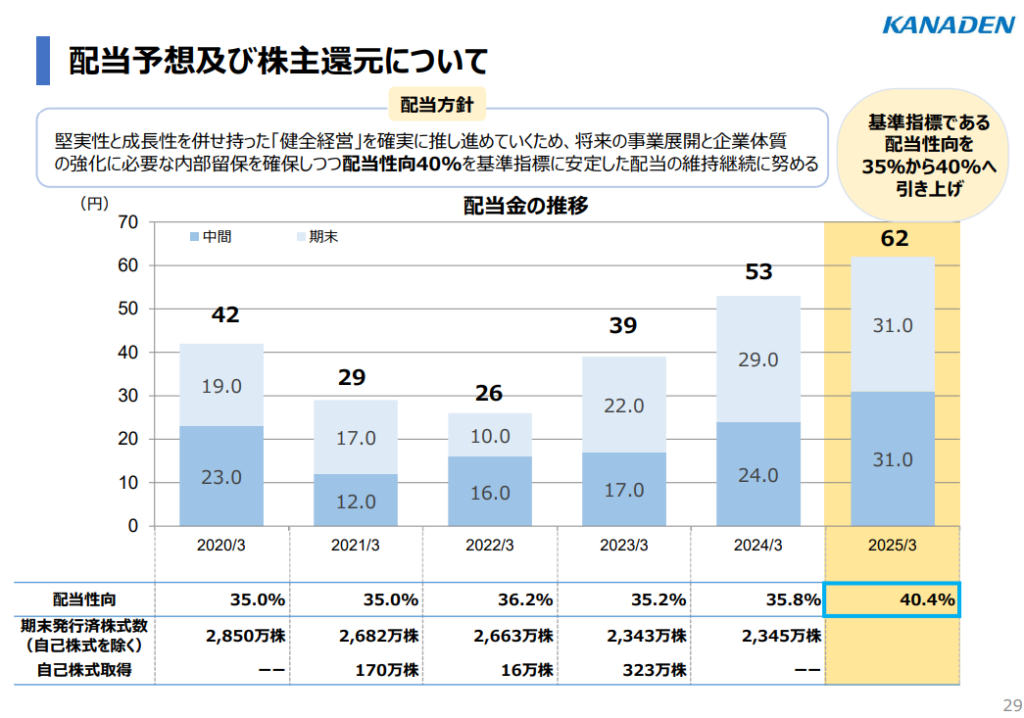

これに加え、2025年3月期からは従来35%としていた配当目標を40%に引き上げることを宣言しており、1株配当のより一層の上昇が期待されます。

引き上げ後もまだ40%という水準、かつ、PBRはまだ1.0倍を割る水準であることから更なる配当性向の引き上げも可能性があると期待しています。

株主還元方針

2024年3月決算発表の中で、配当性向を40%に引き上げることが発表されました。

配当性向以外の株主還元については明記がありませんが、前述した自己株式取得・消込をこれまで継続していることからこれら株主還元は今後も期待できるのではと期待しています。

(出所: 2024年3月期 決算説明会資料)

カナデンのレポートいかがでしたか?

調べ始めた段階では、電気系の商社ってなにをやるんだろう?と謎が多かったですが、

顧客のFA課題を整理したうえで解決策を提案・そのうえで必要な製品の販売を行う事業なのだと理解しています。

商社という分類ではありますが、FAコンサル事業といいかえることができるのでしょう。

FAは顧客ごとに異なる課題が多く、その分コンサルテーションのやりがいがありそうですが、

インフラやビルは提案自由度が低そうな印象も感じました。

これら事業を成長させていくには今以上の付加価値を乗せていかないと差別化が難しそうでもあり、新たな付加価値の模索、あるいは今の付加価値で戦えるグローバルを含めた市場への展開などが求められそうです。

知らない事業についてもこういった考察をしていくのが投資の楽しみ方のひとつですね。

それでは、よい投資ライフを。