こんにちは、みちたろうです。

日本の株マーケットがさらに高値を目指したり、為替では介入のような動きが観測されたり、

アメリカ大統領候補が銃撃されたり、最近はいろんな動きがあります。

マーケットも大きく反応することが多いので、こういう動きにうまく乗れると

自分の資産も伸ばせるのですが難易度はなかなかに高いですね。

今回選んだのは、そんな外部環境に変動を受けにくいディフェンシブ銘柄です。

インフラ事業に強い会社ってどんな強みを持っているの?ということが知れて面白かったです。

ピーエス・コンストラクションの概要

業種分類は「建設業」、土木・建築事業をメインとする企業。

社名にもなっている「プレストレストコンクリート技術」を武器に社会インフラなどの大規模建設を手掛けています。

データから見るピーエス・コンストラクション

この投資では将来的なインカムゲイン(配当)の利回り増加を期待しています。

そのため、企業の継続的な事業成長と、株主への還元としての配当関連を中心にチェックしていきます。

配当利回り

調査時の配当利回りは4.39%、予想配当利回りは4.39%でした。

(配当利回り:24年3月期の1株配当44円 ÷ 株価1,003円)

(予想配当利回り:25年3月期の1株配当予想44円÷株価1,003円)

参考までに、2024年6月プライム市場の平均利回りは2.17%です。

PER・PBR

銘柄選定時点でのPER・PBRは次の通り。

参考としてプライム市場の同業種平均も載せています。

| 比較対象 | PER | PBR | PER×PBR |

|---|---|---|---|

| ピーエス・コンストラクション | 9.4倍 | 0.9倍 | 8.46倍 |

| プライム市場「建設業」平均 | 14.4倍 | 1.1倍 | 15.84倍 |

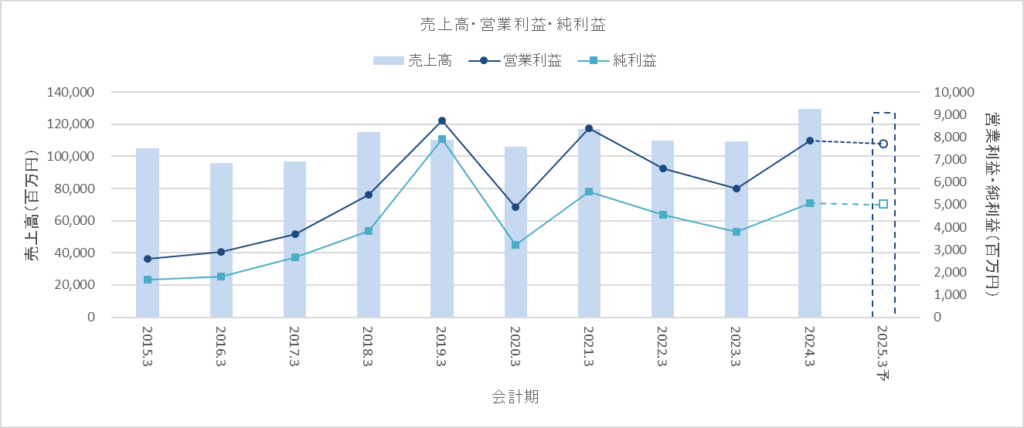

売上高・営業利益・純利益

売上・営業利益・純利益ともに、10年スパンで見れば増加傾向。

半分以上を占める土木事業は公共向けの色が強くディフェンシブ要素の強い銘柄であり、

安定した推移となっています。

今期(2025年3月決算期)はいずれの指標も微減の予定。

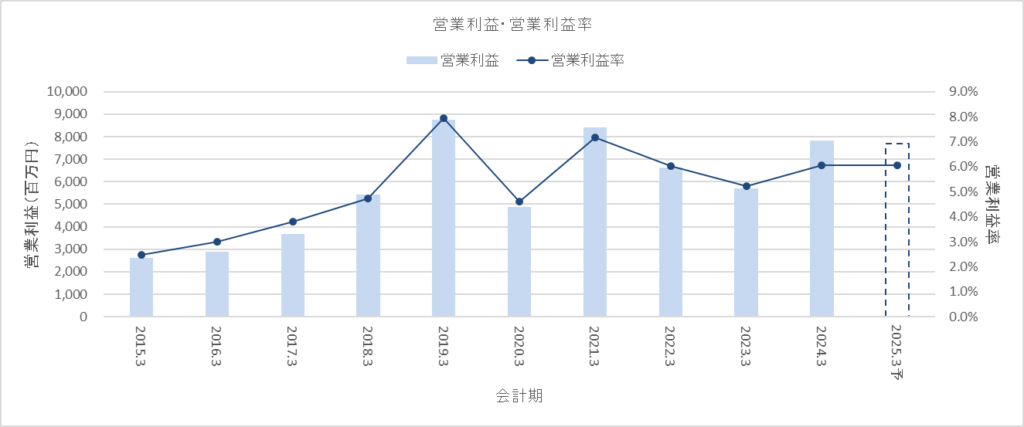

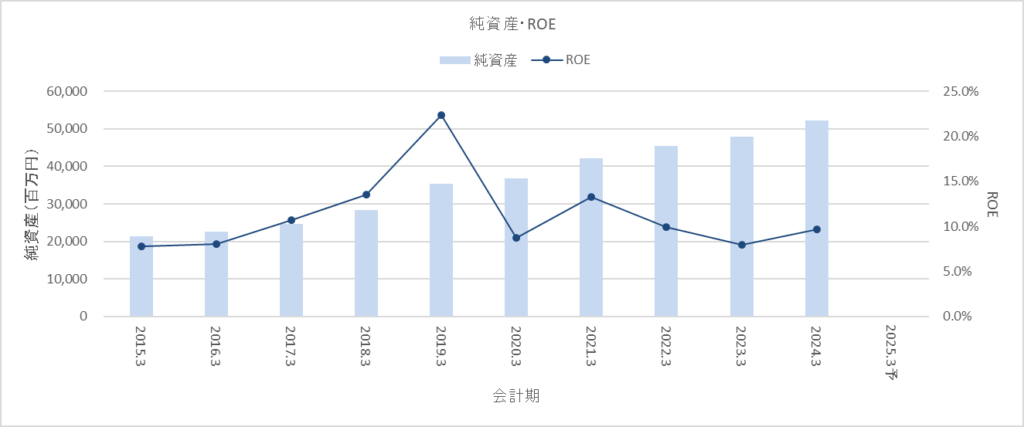

営業利益率・ROE

利益率はここ数年は横ばい推移。

ポジティブでもネガティブでもない印象。

ROEは10%前後で推移。

純資産額は順調に年々の純利益を積み上げて増加傾向、規模成長の中でROEは横ばいなので収益構造は大きく変化がないもよう。

ROE = 純利益÷純資産

(* 本チャートでのROEは上記の計算式で算出したもの)

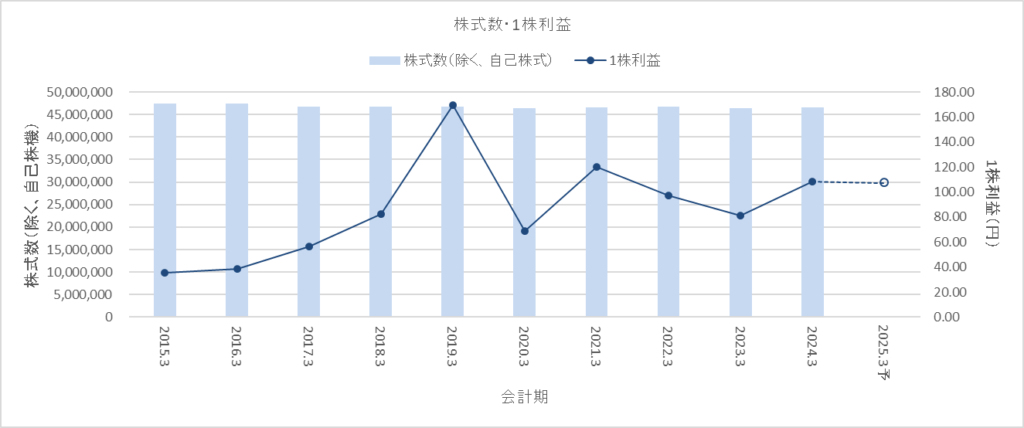

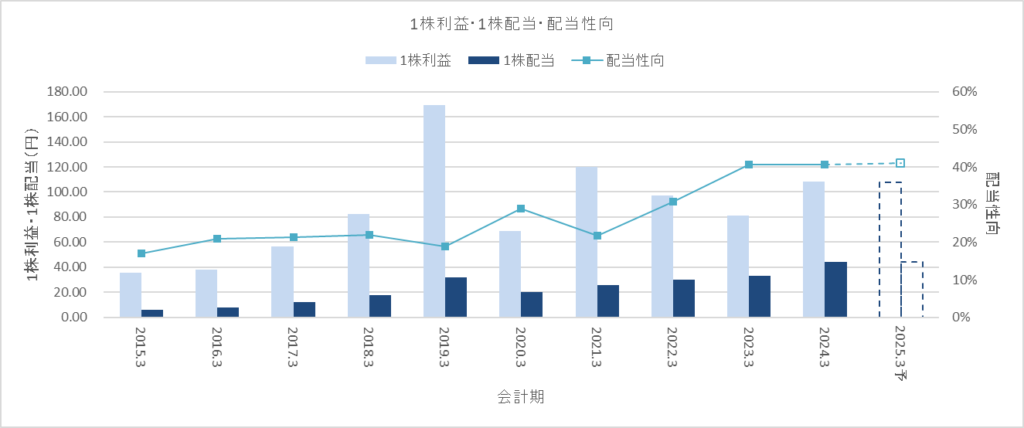

1株利益

1株利益も横ばい、株式数の動きもほぼありません。

1株配当・配当性向

1株配当も増加を続けています。

今の中期経営計画の期間では配当性向40%を目指しており、その水準で推移してきています。

株主還元方針

中期経営計画の中では配当性向40%を宣言、それ以外の株主還元については特に明言がありません。

PBRは1.0倍を下回っている水準であり、配当性向を過去比引き上げることでPBR1.0倍達成は意識していると推測しています。

ただ、ここまでに書いてきたように利益率やROEは横ばい傾向であるため、

しっかり投資にも資金を回して経営効率を高めるために資金を使いたいように見えています。

(出所:中期経営計画2022(2022年度~2024年度))

おまけ

会社のコア技術である「プレストレストコンクリート」について、会社のHPの説明が分かりやすかったので載せておきます。

会社の強みはなにか?を知っておくことで投資対象の会社についての理解が深まるので、

こういう説明ページを載せてくれている企業はすごく好印象です。

ピーエス・コンストラクションのレポート、いかがでしたか?

ここのところインフラ色の強いディフェンシブ銘柄の選定が続いています。

業界で絞ることはしていないのでたまたまの結果なのですが、

ディフェンシブ銘柄の高配当というのが何かしらの原因であぶりだされているのかな?

株式マーケット全体が大きく上昇しているなかで、価格変動しにくいディフェンシブ銘柄が見つけやすくなってきているのかもしれません。

それでは、よい投資ライフを。