こんにちは、みちたろうです。

今回はレポート書くのがだいぶ遅くなってしまいました。

これを書いているタイミングで日経平均は史上最高値を上回り、この勢いがどこまで続くのかドキドキしています。

配当成長株を探すのでなく勢いがある銘柄に乗ったほうがいいのか?

という誘惑を感じながらも、今回も配当成長が期待できる銘柄を購入しました。

栗本鐵工所の概要

業種分類は「鉄鋼業」、水道管を中心としたインフラ事業(公共向け)と産業設備事業(民間向け)が半分ずつの事業ポートフォリオになっている守り・攻めのバランスがよい企業です。

データから見る栗本鐵工所

この投資では将来的なインカムゲイン(配当)の利回り増加を期待しています。

そのため、企業の継続的な事業成長と、株主への還元としての配当関連を中心にチェックしていきます。

配当利回り

調査時の配当利回りは3.63%、予想配当利回りは4.44%でした。

(配当利回り:24年3月期の1株配当170円 ÷ 株価4,685円)

(予想配当利回り:25年3月期の1株配当予想208円÷株価4,685円)

参考までに、2024年5月プライム市場の平均利回りは2.17%です。

PER・PBR

銘柄選定時点でのPER・PBRは次の通り。

参考としてプライム市場の同業種平均も載せています。

| 比較対象 | PER | PBR | PER×PBR |

|---|---|---|---|

| 栗本鐵工所 | 11.4倍 | 0.69倍 | 7.87倍 |

| プライム市場「鉄鋼」平均 | 9.2倍 | 0.8倍 | 7.36倍 |

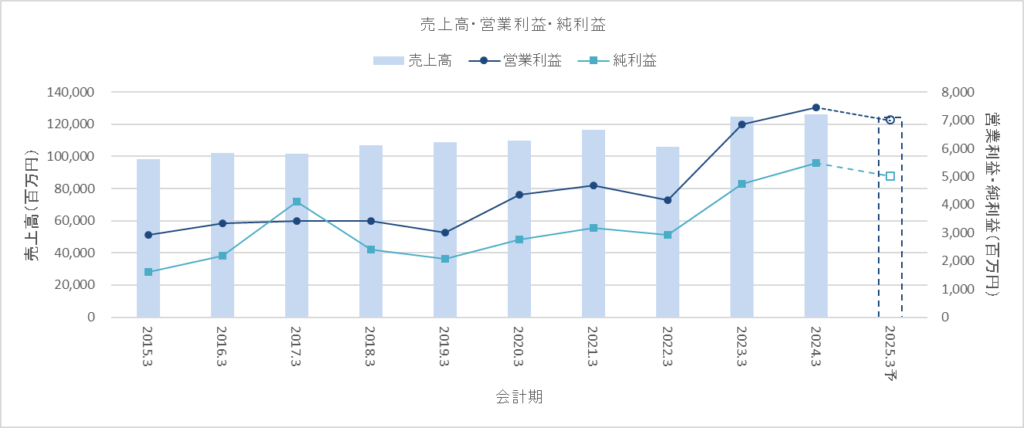

売上高・営業利益・純利益

売上は微増で推移しているものの、営業利益・純利益はここ数年で売上の伸び以上に成長しています。

半分は公共向けの事業でありディフェンシブ要素が強いはずなのですが、それに反しての利益の伸びは好材料ととらえました。

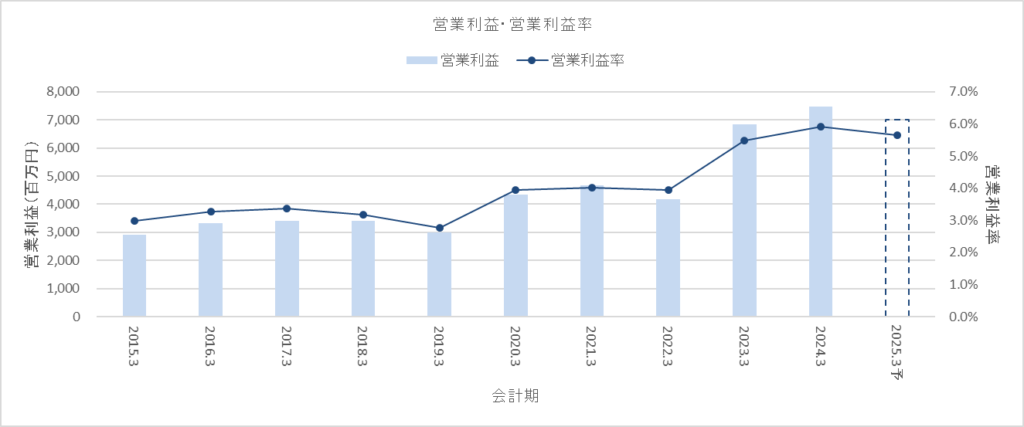

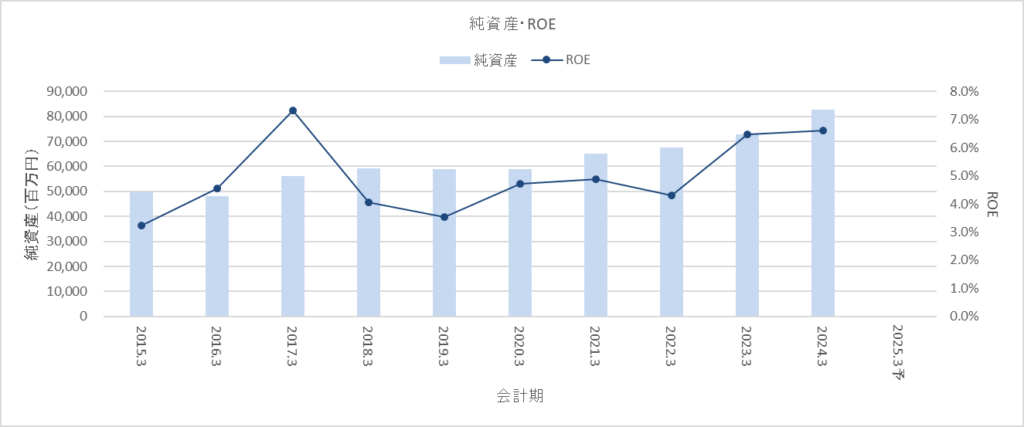

営業利益率・ROE

こちらのチャートだと前述した利益率の伸びがより分かりやすく見えると思います。

ディフェンシブ色の強い銘柄であるにも関わらずこの利益率の伸びはやっぱりすごいです(2回目)。

ROEは直近では6%を超えた水準で推移。

純資産額が増えているにも関わらずROEはそれ以上に増加しているのでここ数年を切り取れば収益力が上がっています。

ROE = 純利益÷純資産

(* 本チャートでのROEは上記の計算式で算出したもの)

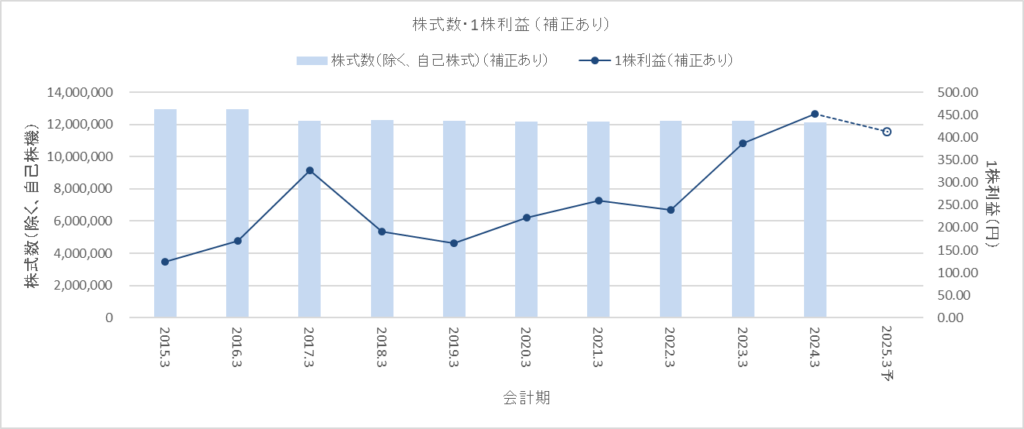

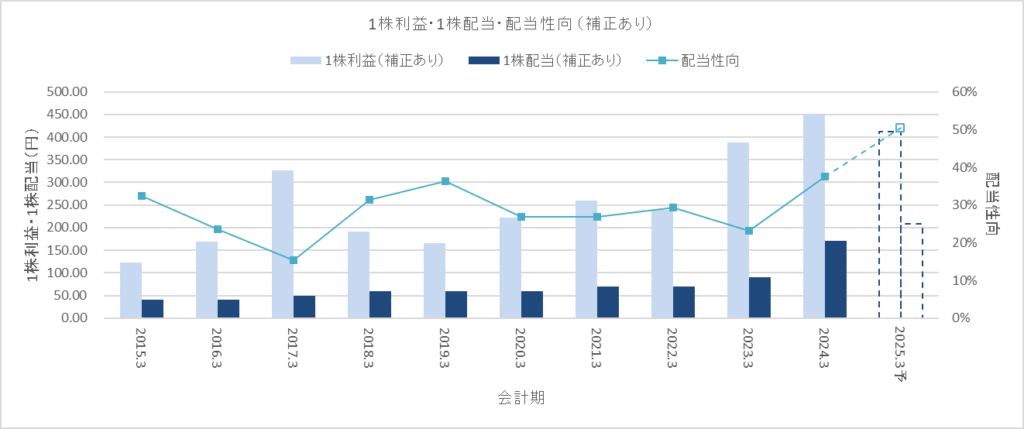

1株利益

(2016年10月に10:1の株式併合を行っているため、今の株式数に換算したうえで記載しています)

1株利益は上向き傾向、ここ数年の動きに目が行きますが長期で見ても上昇傾向にあります。

株式数の動きはさほどなし。

1株配当・配当性向

(こちらも今の株式数に換算したうえで記載しています)

1株配当も増加を続けています。

前期・来期予想で配当性向を引き上げており、それに伴い1株配当は大きく上昇。

個人的には配当性向をここまで引き上げずに投資に回してほしいところ。

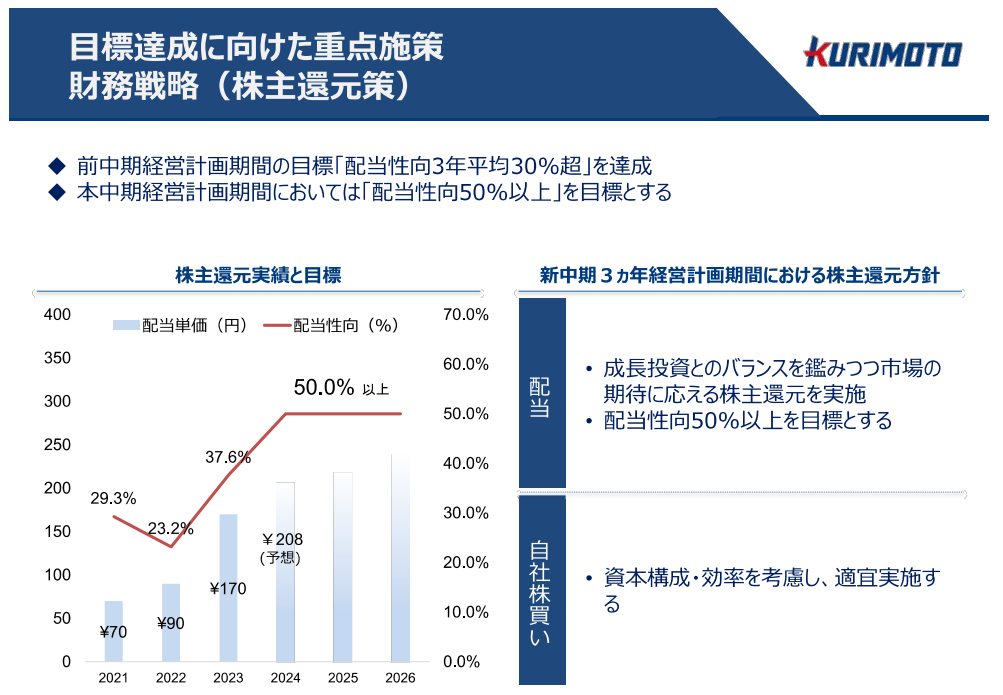

株主還元方針

上で気にしていた配当性向50%ですが、中期経営計画の中で目標としている水準です。

「50%以上」という表現をしているので、来期以降も配当性向を引き続き引き上げていく可能性があります。

PBRは0.69倍であり、業種平均の0.8倍と比べても低い状況。

東証要請の1.0倍を考えると対策をしておきたいということかもしれません。

(出所:中期経営計画)

栗本鉄工所のレポート、いかがでしたか?

「鉄鋼業」の銘柄は今回が初めての購入でした。

業種の偏りは少し気になっていたので、分散が進む銘柄を見つけられてよかったです。

ディフェンシブ色が強いにも関わらず配当利回りも高いので、長いお付き合いになりそうです。

それでは、よい投資ライフを。