こんにちは、みちたろうです。

ゴールデンウイーク中に、のんびりしながらこのレポートを書いています。

連休はどこかに出かけると人ばかりで疲れちゃうので、家でのんびりすごすことにしています。

家を自分好みのすごしやすい環境にしていくのは楽しいですが、

作り手によって考え抜かれた設計に住んだ後に気が付くのもワクワクしたりしませんか?

そんな不動産の銘柄が今回の対象です。

グローバル・リンク・マネジメントの概要

業種分類は「不動産業」、投資用マンション「アルテシモシリーズ」を手掛けている企業です。

建設・販売だけでなく、その後の管理までカバーするトータルサポートを提供。

「駅から徒歩10分圏内(駅からチカい)」「ターミナル駅まで30分前後(都心からチカい)」「高い地価(チカ)」の3チカ物件の開発に特化、というコンセプトを持ち物件の付加価値創造に強みを持つ。

データから見るグローバル・リンク・マネジメント

この投資では将来的なインカムゲイン(配当)の利回り増加を期待しています。

そのため、企業の継続的な事業成長と、株主への還元としての配当関連を中心にチェックしていきます。

配当利回り

調査時の配当利回りは3.69%、予想配当利回りは3.69%でした。

(配当利回り:23年12月期の1株配当100円 ÷ 株価2,712円)

(予想配当利回り:24年12月期の1株配当予想100円÷株価2,712円)

参考までに、2024年4月プライム市場の平均利回りは2.01%です。

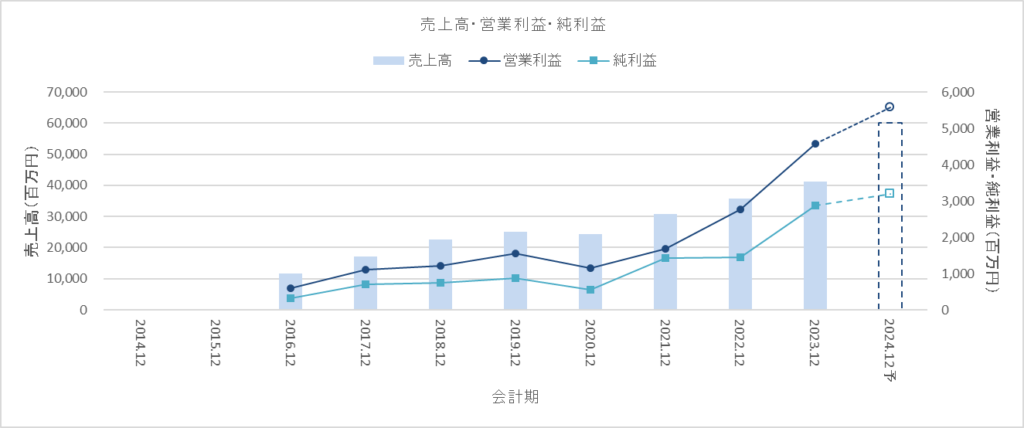

売上高・営業利益・純利益

(※上場後10年経過していない企業のため、2015年以前の情報は取得できませんでした)

各指標をすごい勢いで伸ばしています。

2016年から2023年の7年間の間に、売上高は約4倍、営業利益は約8倍、純利益は約9倍になっています。

どの数値の伸びもすごいですが、売上高よりも営業利益・純利益の方が伸びているというのは衝撃です。

規模をスケールさせながらも効率性も高めているという、通常ならトレードオフの関係になるものを両立させながら事業成長させています。

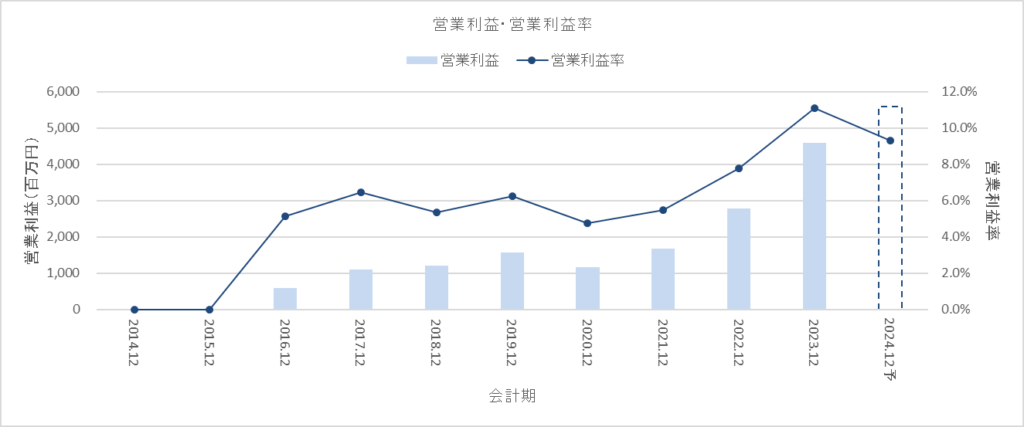

営業利益率・ROE

上でも書きましたが、特にここ数年での利益率の伸びが顕著です。

新規事業として手掛けているいくつかの施策が当たっているようで、効率的に利益を作ることに成功しているようです。

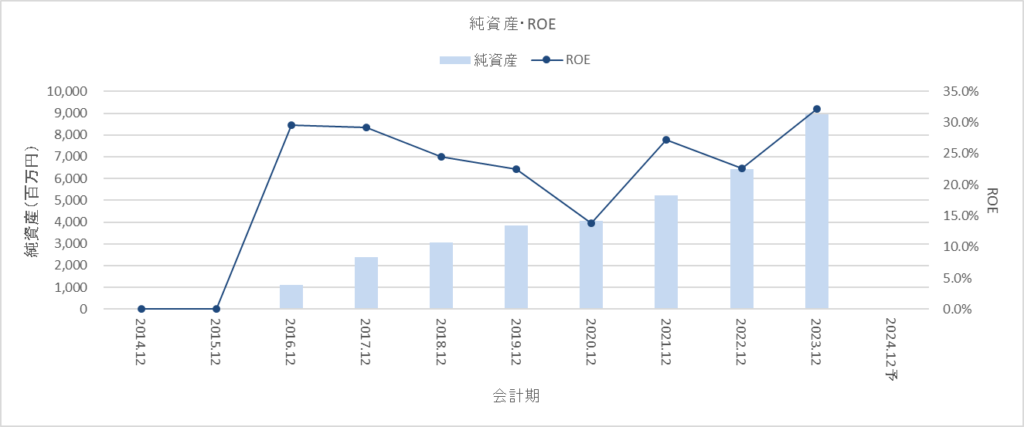

資本効率も好調そうで、純利益を伸ばすとともに純資産額も大きくなってきていますが、

それに負けないだけの純利益を作り出す好循環が回っているようで、ROEも高い水準をキープしています。

ROE = 純利益÷純資産

(* 本チャートでのROEは上記の計算式で算出したもの)

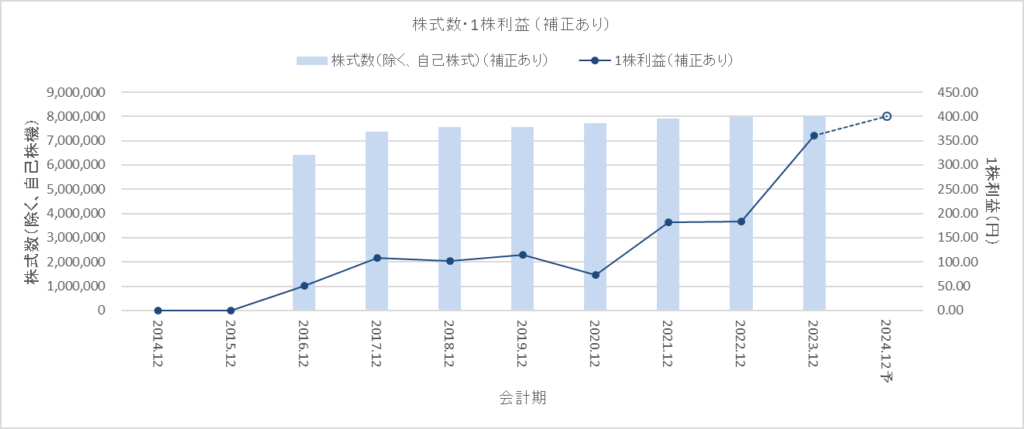

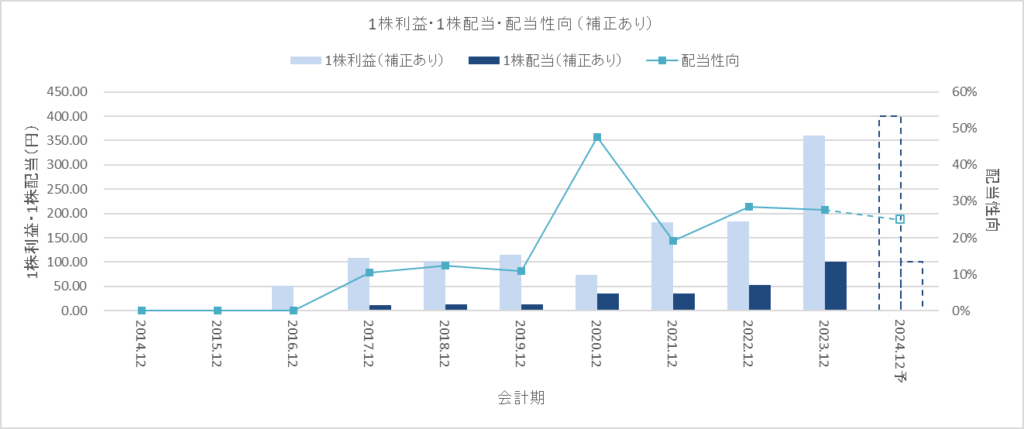

1株利益

(※2016年~2018年の間に4回の株式分割を行っており、チャートの値は現在の株式数に合わせるよう補正した数値で表現しています)

1株利益も好調に伸ばし続けています。

特に2022年→2023年の伸びがすごいですね、1年間でほぼ2倍になっています。

株式数自体も増えているのですが、自己株保有はほとんど行っていません。

掘り下げて詳細調査はしていませんが、定期的に増資しながら株式数を増やしているようです。

1株配当・配当性向

1株利益と同様に1株配当も伸ばしてきています。

こちらも2022年→2023年で約2倍の急成長を果たしています。

配当性向はここ数年では30%を少し下回るあたりで推移しています。

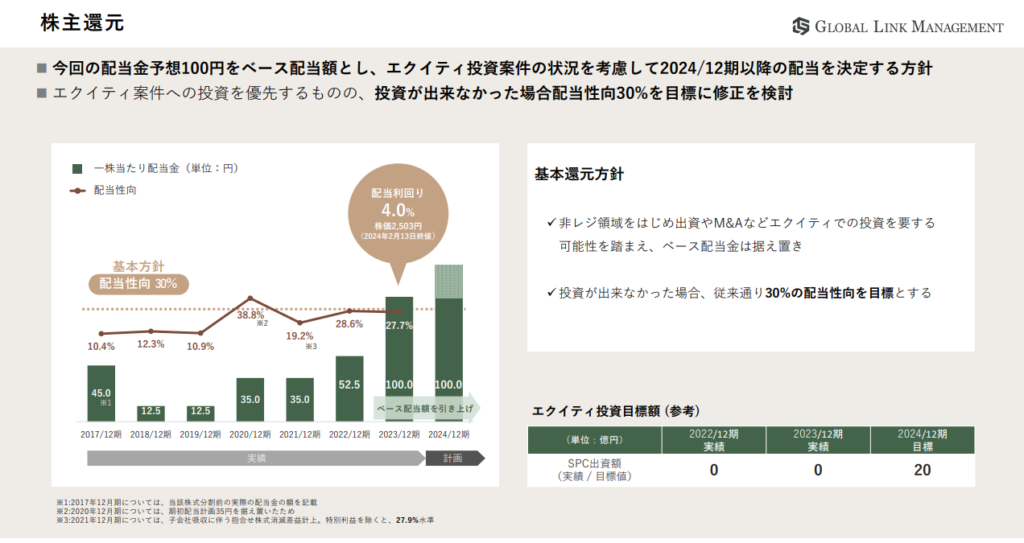

株主還元方針

2024年はエクイティ投資を優先することを掲げています。

配当金は2023年と同等の100円をベース、当期純利益の予想値から計算すると配当性向25%の水準です。

エクイティ投資の詳細内容は見つけることができませんでしたが、新規事業に関わるM&Aなどを進めようとしているのでしょうか?

エクイティ投資ができなかった場合には配当性向30%を目標に還元を行うこととするそうです。

個人的には目先の配当金を増やすよりも、中長期目線での事業成長につながりそうな投資を優先してもらうのはウェルカムで好印象を持っています。

(出所:2023年12月期決算説明資料)

その他

不動産業界には多くの企業が存在し、なかなか他社との違いが分かりづらいのですが、

今回グローバル・リンク・マネジメントを調査するなかで印象に残った点がいくつかあったのでご紹介。

新規事業の取り組み

新たな取り組みとして様々な打ち手を繰り出しており、2023年の大幅業績成長を支える要因にもなっているようです。

施策についても決算説明の中で取り上げてくれており、おもしろいアイデアだなと思うものが並んでいるのでいくつかご紹介。

お時間あれば、ぜひ決算資料や中期経営計画の原文をチェックしてみてください。

1棟バルク販売

不動産の販売を「1戸単位」ではなく「1棟単位」で売却するというもの。

販売先を見つけることができれば、企業は営業にかかる工数を大幅に減らすことができ、

この成功が2023年の営業利益大幅上昇につながっていると思われます。

1戸単位の販売では個人投資家への販売割合も多いでしょうが、1棟単位となると機関投資家など資金力のある相手に対象が絞られるため、顧客の囲い込みやこの層をターゲットにしたスキームの開発などが進むことも考えられます。

不動産業界の中でもこういった狭い領域での強みを作っていくことで、ニッチ領域としての戦い方にシフトし有利な事業展開につながることが期待したいです。

(出所:2022年 中期経営計画)

環境配慮型建築

「ZEH(ゼッチ)」という言葉は割と耳にする機会もありますが、どちらかというと個人が住宅を購入する際に聞く言葉だった印象。

建設する物件が単身者をメインターゲットとしており、若年層の環境意識の高まりという世の中のトレンドを考慮したうえで入居者獲得の強いアピールポイントを作りにいっている目のつけどころが驚きです。

まさにコロンブスの卵で、あとから聞くと理にかなった打ち手なのですが、このつながりを見つけて事業に組み込んでいけるアイデアに脱帽。

他の新規事業として掲げている「不動産×DX」も、おそらくはIoTを組み込んだ住居空間づくりのようなことを構想し、入居付けのアピールポイントを増やしていくのではないでしょうか。

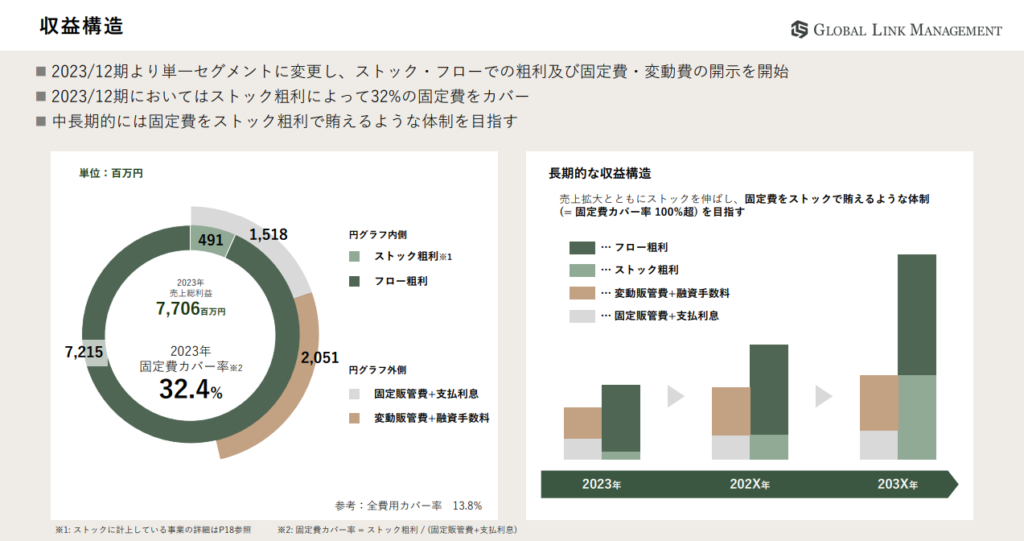

収益構造

事業内容をストック・フローに分けて、固定費をストック事業でまかなうという考え方が提示されていました。

不動産ビジネスはどうしても「建てて・売る」というフロー型のビジネスをイメージしてしまうのですが、事業安定性という意味ではフロー型はどうしても不安が残ります。

固定費部分を外部環境に影響を受けづらいストック型ビジネスでまかなう考え方は攻めと守りのバランスがとれた方針であり、こういった考え方を決算説明の中で投資家に発信していることも好印象に感じています。

グローバル・リンク・マネジメントのレポート、いかがでしたか?

施策の内容や何を狙いとしているのか、ということが資料から想像しやすく、

投資家に向けて自分たちがやっていることをどうやって説明したら伝わるかを丁寧に考えてもらっている印象を感じました。

すごく感覚的になりますが、調査をしていて「IRのじょうずな企業」だなと思いました。

施策の中身を見ても、投資家向け、入居者向け、など様々な関係者に対してどういう価値を提供していくかがちりばめられており、ただ規模を大きくするだけで成長してきた会社ではないのだろうなと感動しています。

決算説明資料や中期経営計画を読むのが楽しみになる、そんな会社でした。

こういう会社が見つけられるのが銘柄選定の楽しさですね。

それでは、よい投資ライフを。