こんにちは、みちたろうです。

日経平均がびよーんと大きく伸び、なかなかお買い得感を持って買いやすい銘柄が減ってきたように感じています。

改めてもう一度候補銘柄を出すところからやりなおし、

ちょっと幅を広げながら投資先を探しているところ。

だんだん、他の投資家さんってどういう目線で銘柄を探しているんだろう?

っていうのも気になるこのごろ。

自分の中の軸を磨くのも大事ですが、ちょっと他の人の考え方も参考にしてみたいなと

投資家さんのアカウントを見ながら勉強しようかなと模索中です。

アマダの概要

金属加工機械の総合メーカー。

金属の材料から部品の形に切り出す機械、切り出した金属部品を折り曲げ・溶接など加工する機械、

こんな機械を作っているメーカーです。

なかなかなじみがないニッチな領域ですが、板金加工機の国内シェアは圧倒的だったりと

その領域ではしっかりとした基盤を有していそうな企業です。

データから見るアマダ

配当利回り

調査時の配当利回りは3.08%でした。

(23年3月期の1株配当48円 ÷ 株価1,558円)

参考までに、2024年1月プライム市場の平均利回りは2.06%でした。

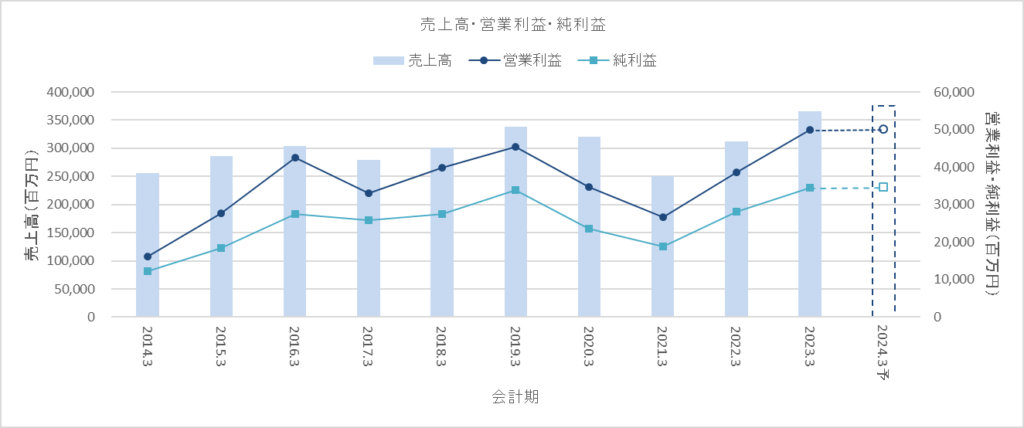

売上高・営業利益・純利益

各指標とも上下を繰り返しながらもやや上向きトレンドで推移しています。

2021年3月期はコロナ影響により大きくへこみましたが、

直近では回復基調にあり、2023年3月期ではコロナ前の売上高も更新してきています。

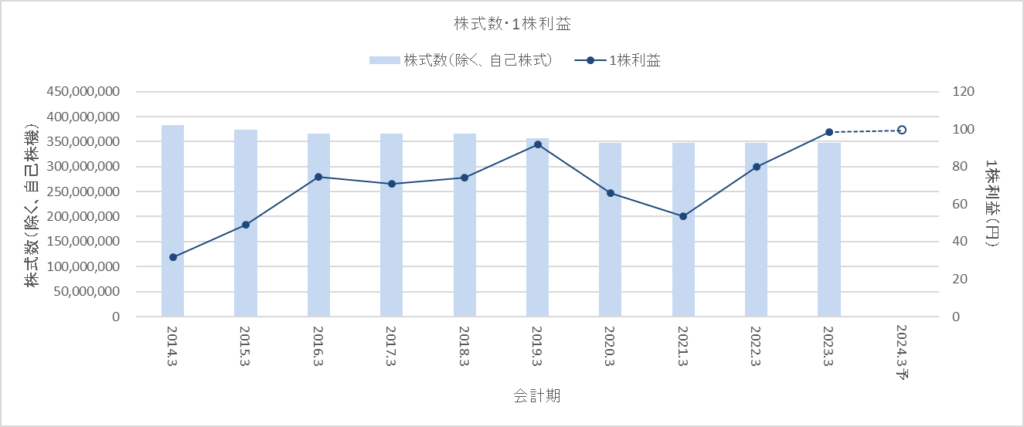

1株利益

株式数は徐々に減らしているような推移をしています。

2007年ごろから自己株式の消去を行っており、これは株主還元を意識しているのだと推測されます。

(出所:株式の状況)

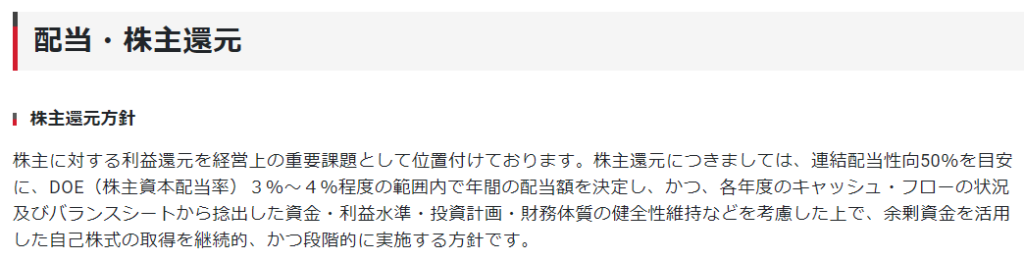

また、株主還元方針の中で

「余剰資金を活用した自己株式の取得を継続的、かつ段階的に実施する方針」

ということを表明しており、1株の価値を高めると宣言しています。

(出所:配当・株主還元)

配当

利益に応じて配当額も増減している形で、累進配当は採用していないようです。

配当性向はここ数年は50%程度で推移しており、以前よりは低めの水準に推移しているもよう。

どんな背景があるのかまでは分からなかったですが、

ここ数年では利益に応じた配当&自己株取得・消去が基本スタンスのように見ています。

株主還元方針

先ほども少し触れたとおり、「配当性向50%目安」「自己株式取得」が基本的な株主還元の方針です。

過去を振り返るとPBR1倍に届いたり届かなかったりの株価変動をしていますが、

無理やり配当性向を高くしてPBR1倍に達成するよりはしっかり利益を出し配当還元することで

達成してもらうことを期待しています。

(出所:配当・株主還元)

アマダの特徴

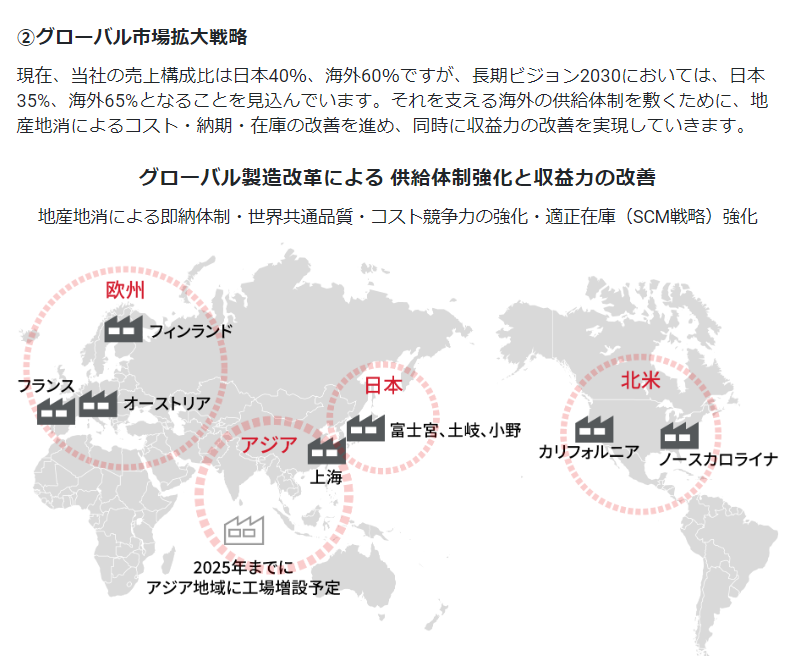

グローバル成長

すでに売上構成比は国内よりも海外が大きいのですが、中長期目線ではさらに海外割合を伸ばそうとしています。

金属加工機械に必要な技術という技術的な側面の理解は僕にはないのですが、

日本の製造技術が海外において認められている例は多く存在するので、

この領域においても技術が広く受け入れられていることは違和感なく受け取っています。

日本の国内状況をみると、どうしても人口減少に伴う消費減少は避けられないでしょう。

海外に販売網を持っていることで国外マーケットの比率を伸ばせるかというのは

事業拡大を考えるとなかなか避けることが難しい要素です。

アマダは中長期戦略の中でもグローバル市場拡大の重要性に触れており、具体的な投資も進めていることから、グローバル展開という側面では市場変化への対応策を打っているようです。

短期的には、日本のマイナス金利解消による円高トレンド推移など、

輸出系企業にとってはマイナス要因となるマーケット変化も置きそうですが、

中長期目線では必要な対策だと思うので好感を持ってみています。

(出所:長期ビジョン・中期経営計画)

今回はなかなかニッチな領域の会社でした。

アマダが製造しているような「機械をつくるための機械」は、

マザーマシンとも呼ばれたりするらしいですよ。

こんな豆知識的なことも会社を調べる中で脱線しながら知れたりします。

ちなみに、工作機械受注は景気の先行指標としても知られています。

各企業が真っ先に投資する対象だからだそうです。

僕はまだ知識が足りないですが、こういった経済・景気との関連もつなげられるようになると、

もっと投資の楽しさが増えていく気がします。

それでは、よい投資ライフを。