こんにちは、みちたろうです。

新年あけましておめでとうございます。

今年も引き続き、個別株の積立投資を続けていきます。

というわけで、さっそく2024年一発目の取引をしました!

約定ほやほやでの記事公開です!

みずほフィナンシャルグループの概要

3メガバンクの一角をなす大手銀行グループです。

富士銀行・第一勧業銀行・日本興業銀行の合併により誕生。

グループが持つ銀行・証券・信託の機能間連携をよくアピールしています。

最近だと、楽天証券への出資などでも話題にあがりました。

データから見るみずほフィナンシャルグループ

配当利回り

調査時の配当利回りは3.52%でした。

(23年3月期の1株配当85円 ÷ 株価2,413円)

参考までに、2023年11月プライム市場の平均利回りは2.18%でした。

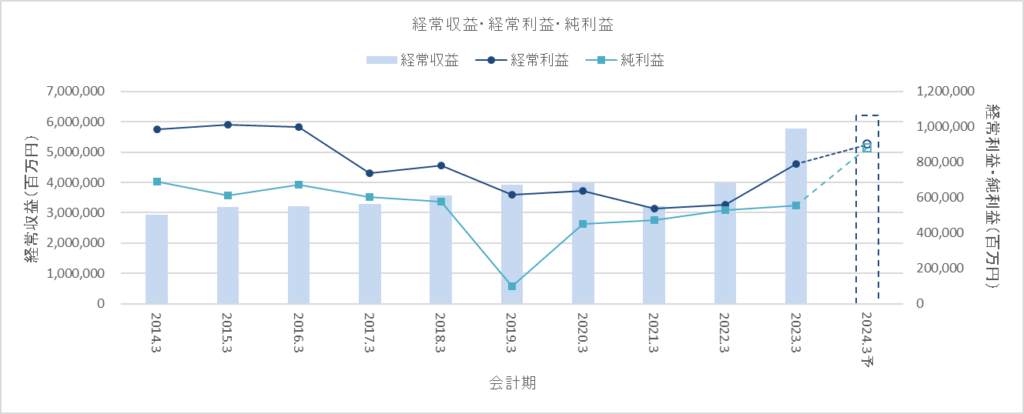

経常収益・経常利益・純利益

経常収益はコロナのタイミングで一度落ち込んでいるものの、順調に伸ばしています。

経常利益は、2016年2月のマイナス金利導入タイミングから下降に転じています。

まだマイナス金利が解除されないながらも2023年3月度の決算では上向きに転換、

日本国内でのビジネス成長が難しい中、海外市場でのビジネス拡大と海外金利上昇が

うまくかみ合ったのでしょう。

2019年3月度は、固定資産の減損を計上したことにより大きく純利益が減少しています。

マイナス金利の環境下でも徐々に各指標が上向きに転換してきていることは好材料。

さらに、今後の金利動向は分かりませんがマイナス金利の解除が判断されれば、

さらなる追い風になることは期待できる材料です。

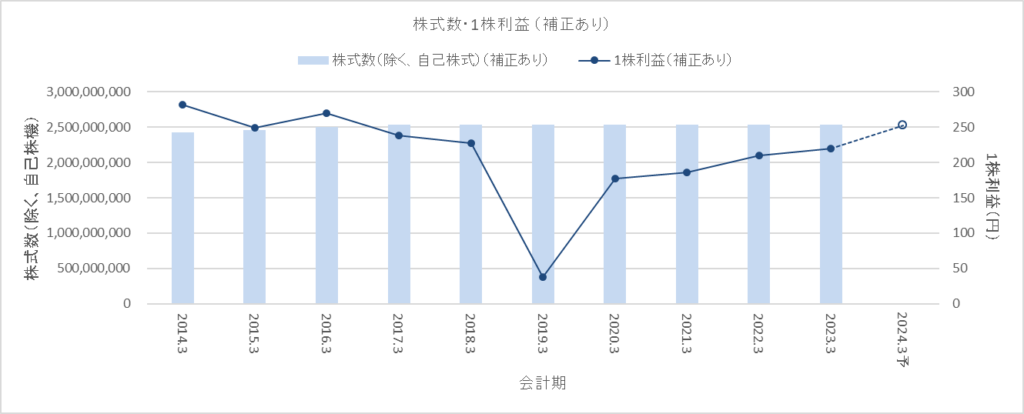

1株利益

2020年10月に10:1の株式併合を行っています。

下のグラフも、株式併合後の基準に合わせて補正した数値で作成しました。

株式数の大きな変化はなく、純利益の増減に応じた1株利益の推移になっています。

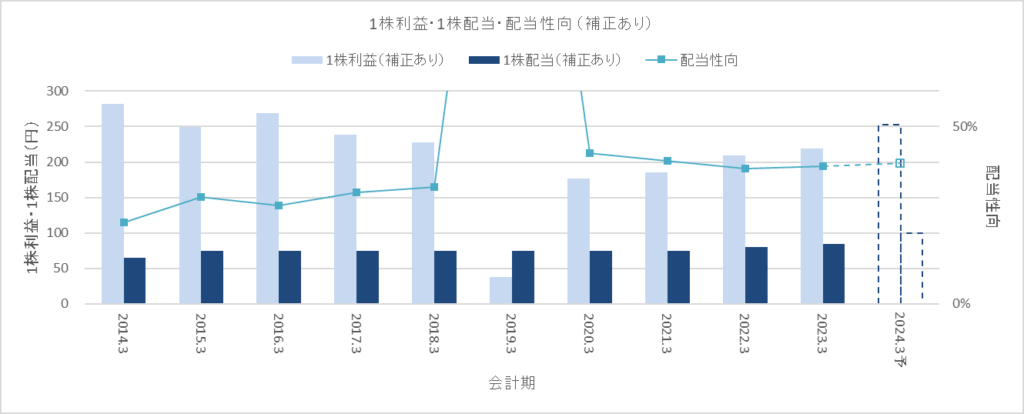

配当

こちらも株式併合を考慮して数値の補正をおこなったグラフを作成しています。

配当性向は直近4,5年前から40%程度の水準で推移、

1株配当は直近3年程度から少しずつ引き上がっています。

ながらく配当金額を固定してきた歴史から一転し、

ここ数年からは株主還元の意識が配当という形で表れていると想像することができます。

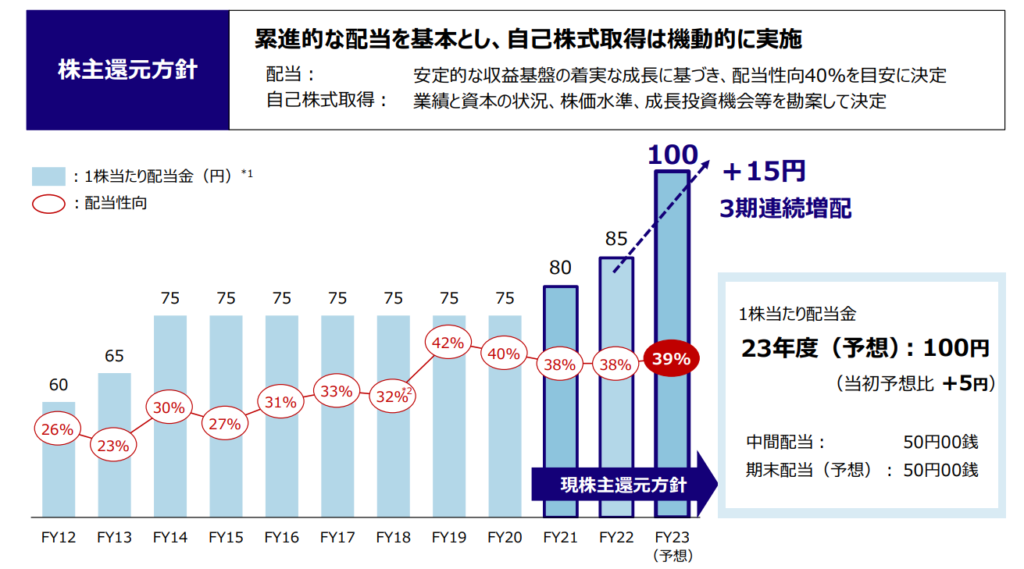

株主還元方針

株主還元の方針としては「累進的な配当を基本としている」と宣言しているものの、

配当性向40%を目安という表現もあり、どちらをベースの方針としているのかは読み取れません。

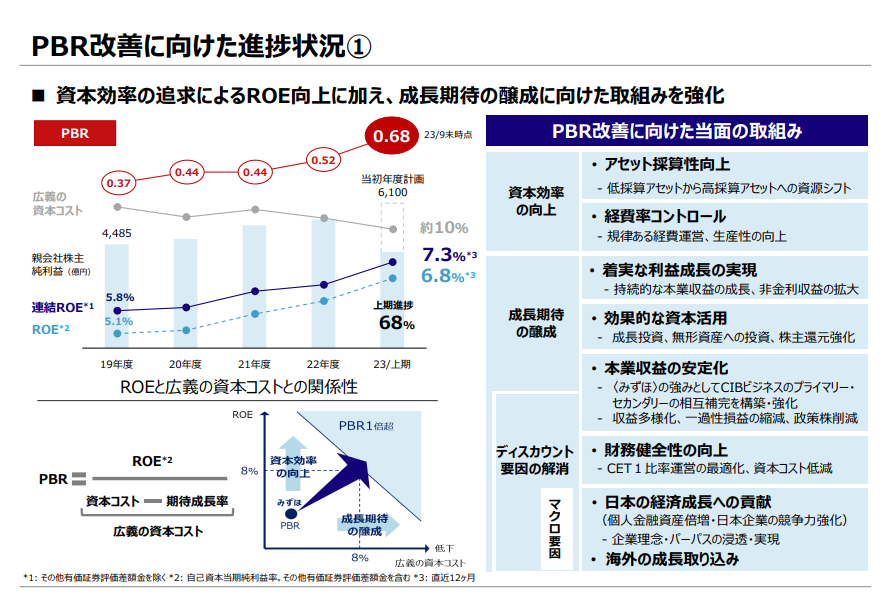

決戦説明資料を読むとPBR1倍もかなり意識しているようであり、

まずは短期的にPBRを上げやすい増配で手を打っているようにも見えます。

短期的な増配ではなく、根本的な業績改善・コスト改善により力をいれてくれることを期待しています。(もちろん根本対策についても説明がされています)

(出所:2023年度中間期決算 会社説明会)

みずほフィナンシャルグループの特徴

PBR1倍への危機感

東証から要請されているPBR1倍への対策必要性を強く感じているような印象を受けています。

こちらは、23年度中間決算説明資料の目次。

決算説明の目次の中にPBR改善の進捗を組み入れているのが印象的でした。

3メガバンクのPBRを比べてみると、みずほは一番低い状況。

そもそも1倍を大きく割っている状況に加え、比較対象になる3メガバンク内でのこの位置づけも

改善の危機感を強くあおっているように想像されます。

<3メガバンクのPBR> みずほフィナンシャルグループ : 0.64倍 三井住友フィナンシャルグループ : 0.67倍 三菱UFJフィナンシャル・グループ : 0.79倍

決算説明資料の中ではPBRを要素分解したうえで、

当面の取り組みにまで落とし込んだ形で説明しています。

2023年の春に東証から「PBR1倍」という具体的な数字が出されたことで、

対外説明をしなければならない状況に各社が追い込まれています。

そんな中でも、決算発表の目次をしっかり割いて報告していこうとしている姿勢には好感を持っています。

引き続きこのスタイルを継続してほしいですし、安易な配当性向の引き上げではなく、

しっかりとROEを高めたうえでのPBR1倍達成を応援したいと感じました。

今年一発目の購入銘柄紹介でした。

日経平均全体が高い水準で動いている中ですが、

銀行株のなかでも出遅れた銘柄を割安で買えていたらいいなーと思っています。

今年は金利も動く可能性があり、株式価格は下がっていくのかな?

評価損に心折られることなく、長期目線で割安銘柄を仕込んでいける年になるといいなと思っています。

それでは、よい投資ライフを。