こんにちは、みちたろうです。

個別株の積立投資をはじめて約半年がたちました。

2週間に1回の投資を繰り返し、半年間で14回の銘柄選定&購入。

今回の購入により、期待年間配当金額が2万円を突破しました(やったー、ぱちぱちぱち)。

記念すべき2万円突破銘柄は「蝶理」という東レの子会社です。

それではどうぞー。

蝶理の概要

蝶理は1948年創業の繊維商社。

東レの子会社(東レの保有割合51%)で、東レの繊維事業を支えている中核会社のひとつです。

繊維事業の他に化学品事業・機械事業も展開しています。

データから見る蝶理

配当利回り

調査時の配当利回りは3.75%でした。

(23年3月期の1株配当105円 ÷ 株価2,801円)

参考までに、2023年11月プライム市場の平均利回りは2.18%でした。

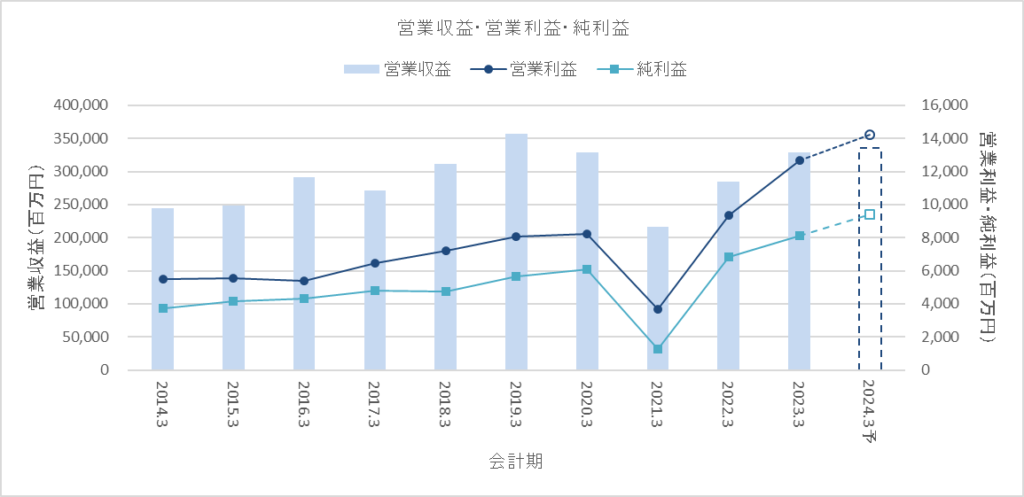

売上・営業利益・純利益

2021年3月期に各指標の大きな減少があり、ここは気になる点だったので掘り下げて調べました。

繊維事業:

コロナの影響により売上 244億円減少。

ただし、経常利益はほぼ変化なし。

化学品事業:

年度前半の一部分野の低迷により売上 273億円減少。

さらにとある取引先に対する売掛債権51億円を全額貸倒引当金計上したことで経常利益が38億円減少。

機械事業:

会計基準の変更を主因に売上 614億円減少。

経常利益はやや増加。

このような内訳でした。

機械事業の売上減少は会計基準変更なので気にしなくてよいと判断。

繊維事業・化学品事業の売上・利益は、2022年3月期以降は再び増加傾向にあるので、

コロナ禍も乗り越え復調傾向にあると判断しました。

下のチャートだけでは事業セグメント別の内訳まではわからないので、

会社が公開しているセグメント別情報まで見たうえでこのような判断をしています。

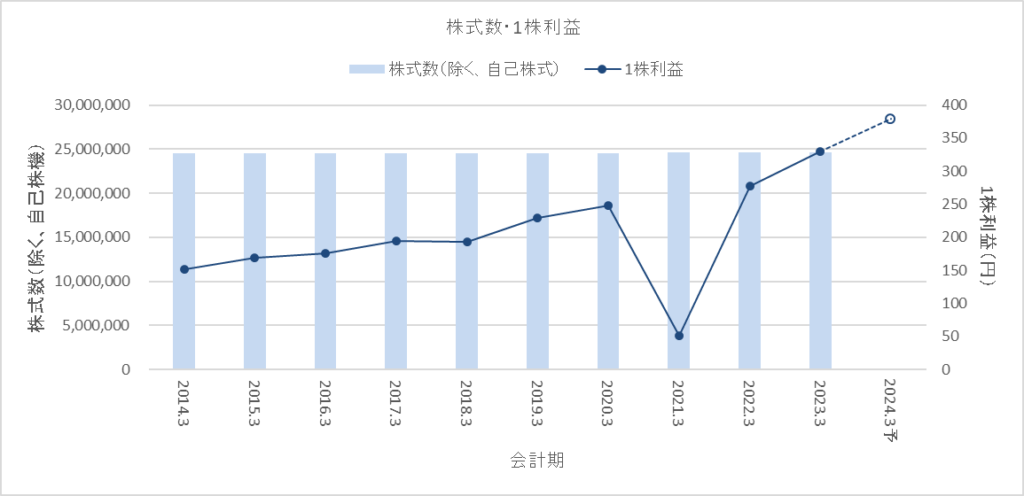

1株利益

株式数の変動はなく、純利益の推移は前述したとおり

2021年3月期の落ち込みを除けば増加傾向にあるとみています。

穏やかながらも利益増加の傾向にあることから、

配当額もなだらかに増加していくことを期待します。

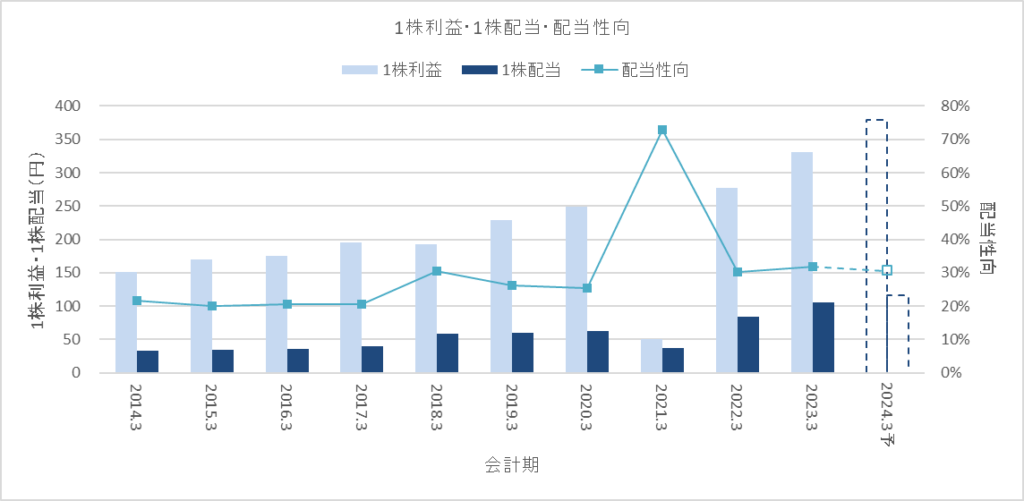

配当

利益が大きく落ち込んだ2021年3月期は、配当性向を大きく引き上げ配当額をなるべく落とさないような対応をしています。

それ以外の年は配当性向を徐々に引き上げながら、配当額を増やしているトレンドがうかがえます。

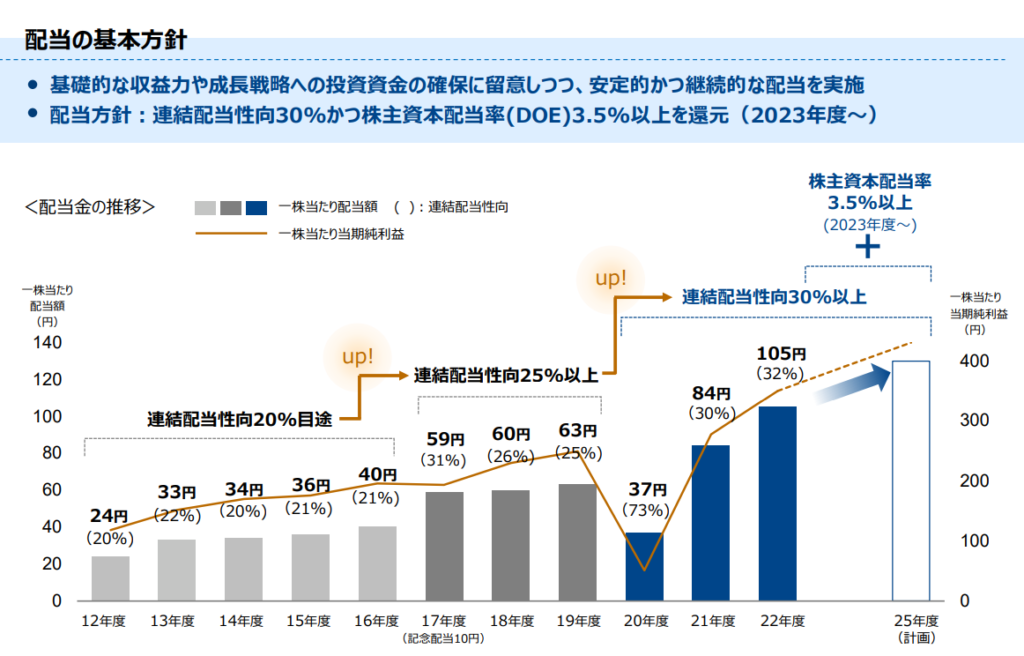

株主還元方針

中期経営計画の中で以下の方針を掲げています。

配当性向30%以上、かつ、株主資本配当率(DOE)3.5%以上

会社が発表している中期経営計画の下のチャートが分かりやすかったので転載しています。

配当性向を時間をかけて引き上げいく様子が視覚的にわかるチャートになっています。

配当性向30%は2022年3月期にすでに達成しているので、

ここからは基本的に利益の増加に応じて配当額も増えていくことを期待しています。

(出所:中期経営計画)

蝶理の特徴

商社って結構事業内容が分かりにくいんですよね。

苦戦しながらも、公表されている各種データをもとに、蝶理はどんな特徴があるのか?何に期待できそうなのか?調べてみました。

攻めの化学品事業、守りの繊維事業?

各業績数値を見ると、繊維事業・化学品事業が2大事業。

そのうち化学品事業の事業説明をみてみるとかなり多岐に渡る内容となっていました。

樹脂原料、化粧品原料や塗料原料の輸出入販売を行う部門は

繊維事業とのシナジーを生み出しそうなイメージを持てたのですが、

テレビ・パソコンディスプレイ、コンデンサ、医薬品、ライフサイエンスなどを扱う部署は

繊維事業とどうシナジーを生むのかイメージ持てませんでした。

商社が持つ「貿易・流通」機能と「投資」機能のうち、

化学品事業が持つ機能は「投資」機能に寄っていそうだな、

というのが僕の印象です。

いわば、

繊維事業は守りの事業として、創業から続くコアの強みを生かしながら安定した収益を生み出す、

化学品事業は攻めの事業として、投資機会を見つけてリスクをコントロールしながら大きなリターンを生み出しに行く。

こんな役割分担なのかなと感じています。

川上から川下を一気通貫でカバー可能な繊維事業

会社HPの繊維事業の説明をみると、

繊維事業では、原料を扱う「川上」から、テキスタイルや資材を扱う「川中」、アパレルなどの最終製品を取り扱う「川下」まで、トータルに事業展開を行っています。

ということが記載されています。

「糸 → 生地 → 服」というどの工程もカバーできるよ、ということですね。

僕らが来ている服に使われる生地や糸の組み合わせは何パターンあるのか?

無限通りの組み合わせがあるであろう上流の糸・生地の流通を幅広くカバーできることは、

最終製品の服作りにいかに価値貢献するかというのは想像できます。

もともと京都西陣の生糸問屋から始まり、その流通を抑える商社として成功してきた

沿革を考えるとこの強みは活かし続けられるのでしょう。

グローバル展開

アジアが中心のようではありますが、グローバル展開を進めていることは生き残りに必要な要素になりうると考えています。

日本国内の人口を考えると将来的には減少傾向、

この流れを受けると衣服の需要も減少していくことは既定路線であるため、

今後はグローバルからの原料調達だけでなく、海外マーケットでの売り上げを作っていく形で

これまで培ってきたグローバルでのネットワークを活かしたビジネス展開を期待です。

今回はここまでです。

余談ですが、蝶理を購入した後に株価は下がってしまい、いきなり評価損が出てしまいました。

夏頃にバフェット氏が商社銘柄に注目していた流れもあり、

商社全般が買われていたことももしかしたら関係しているかもしれません。

評価損益も気になってしまいますが、これに一喜一憂することなく

数年後の増配とトータルリターンを狙っていることを忘れずに

ながーい目で銘柄探し続けていきます。

それでは、よい投資ライフを。