こんにちは、みちたろうです。

最近は仮想通貨の値上がりニュースが連日飛び込んできます。

ビットコインETFの申請・承認や半減期など、

余剰資金は仮想通貨に入れたほうがいいのではという誘惑も大きいです。

なんとかそんな誘惑にも耐えながら、こつこつ個別株を積立していってます。

ジャックスって何の会社?

「信販」って?

ジャックスは消費者の目線から見ると、クレジットカードで見かける人が多いでしょうか?

ジャックスは何の会社かと分類すると「信販会社」という括られ方をするようです。

「信販」、あまり見かけない言葉ですよね?

これは「信用販売」を略した言葉です。

どんなサービスかというと、

「利用者が商品を購入する際に、その人の信用力を見ながら購入代金を立て替えるサービス」

という言い方ができます。

クレジットカードとかが分かりやすい例ですね。

ジャックスは信販の大手企業

これらの信販サービスを幅広く手掛けているのがジャックスです。

信販業界の中では大手に位置するジャックス、どんなサービスを展開しているのか見てみます。

(分類はジャックスが発表している事業セグメントによるもの)

クレジット

商品・サービスを売りたい法人と買いたい消費者の間に立ち、

分割払いをはじめとした様々な支払方法を提供するサービスです。

消費者の信用調査を行いながら分割払いの回収を行い、

法人に対しては立て替え払いを提供しています。

特に輸入車に対するオートローンが強い領域らしく、ここでの業績の伸びが目を引きます。

(出所:2023年3月期決算説明会資料)

カード・ペイメント

「カード」は僕らも使っているクレジットカードのことです。

「ペイメント」は家賃保証や集金代行といったサービスです。

今の家を契約するときに家賃保証に入ることが条件だったので、更新のたびに支払いしています。

ちゃんと支払うから入らなくてもいいでしょ?と思うのですが、

大家さんからしたら信じられるか分からないので、まさに「信用」を「販売」してもらっています。

ファイナンス

少しわかりにくいのですが「保証」というサービスを提供しているのがこの領域。

例えば、僕が投資用マンションをローンを使って買おうとするとき、

本来的には僕と融資を行う銀行との間の取引です。

ただし、僕がローンを返さないかもしれないリスクに対して、

このローンを信販会社に保証してもらうことができます。

銀行は信販会社に保証料を支払い、万が一ローンが回収できない場合に

信販会社が肩代わり(保証)を行うというサービスになります。

信販業界の市況

コロナ禍で世の中の消費が停滞していましたが、

コロナ禍を開けてからは消費も上向きに伸びている状況。

この消費の回復を受けて、業界全体としても市況は上向いているようです。

これに加えて、キャッシュレス決済の普及も進んでおり

現金以外の支払い方法の代表であるクレジットカードの取扱高を伸ばす後押しになっています。

ジャックスの指標

ここからは数字から見えるジャックスをチェックしていきます。

配当利回り

購入検討時の配当利回りは3.87%でした。

参考までに、2023年10月のプライム市場の平均利回りは2.26%なので、

1%以上上回る水準です。

(出所:日本取引所グループ 統計情報)

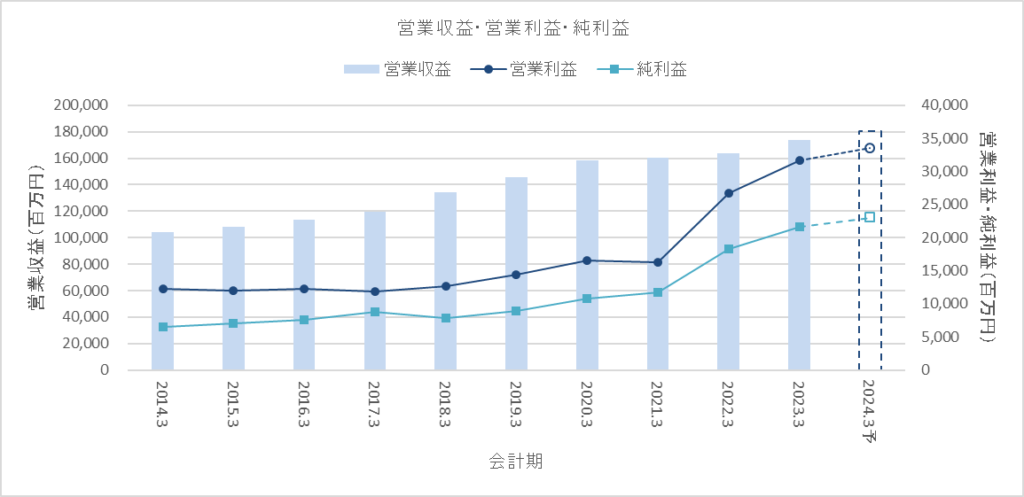

主要業績

営業収益、営業利益、純利益ともに順調に伸ばしている状況です。

今期も引き続き増加の予想になっています。

僕が株式を購入した後に今期業績予想の見直しが発表されていました。

その内容によると、営業収益は増加、営業利益は減少、純利益は変更なしというものでした。

(出所:業績予想の修正及び配当予想の修正(増配)に関するお知らせ)

金利上昇が気になる最近のマーケット状況をみると、

よい方向にも悪い方向にも影響を受けうる可能性があるので、

どっちに転ぶのかということもセットで見ていきたいです。

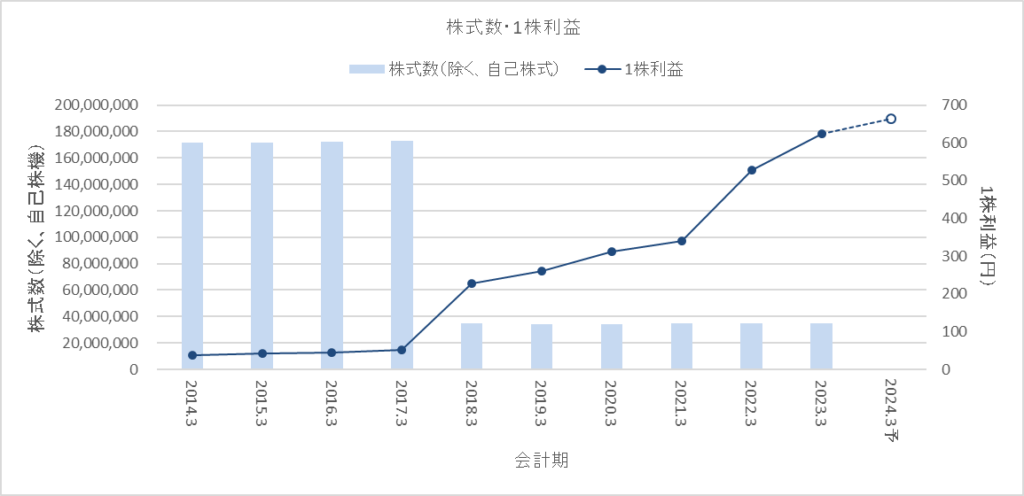

1株利益

2017年10月に5株→1株の株式併合を行っているので、そのタイミングで各指標は大きく変化しています。

それ以降は純利益を順調に伸ばしていることが、1株利益にも反映されている形です。

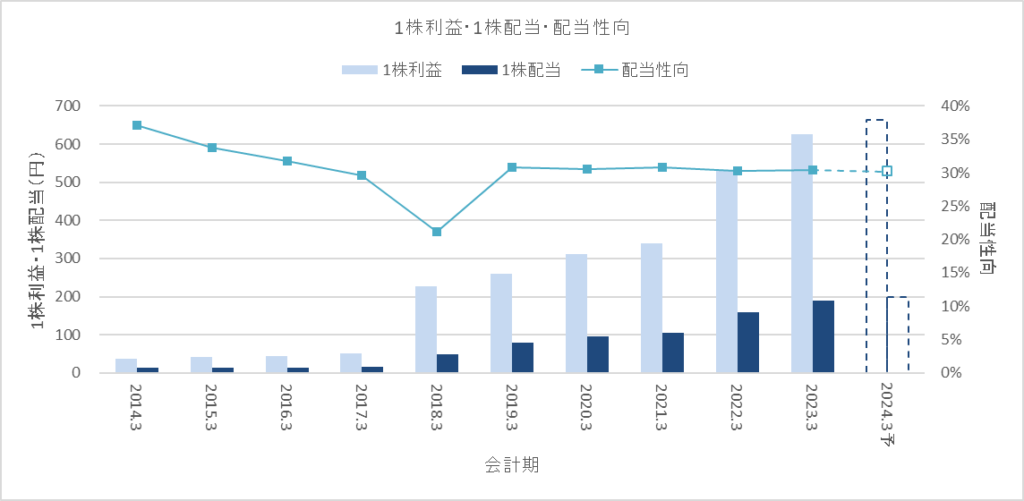

配当

配当性向を30%において、それに応じた配当を行っています。

この配当性向を35%をターゲットに徐々に引き上げていくということが最近発表されました。

(このあとの株主還元方針のところで詳しく書きます)

株主還元方針

これまでは、あまり積極的な株主還元は宣言していなかったような印象でした。

中期経営計画の定量目標の中でも簡単に触れてはいるのですが、

当中期3カ年経営計画における連結配当性向につきましては、30%を目安として安定的な利益還元に努めてまいります。

という簡単な記載にとどまっています。

(出所:中期経営計画)

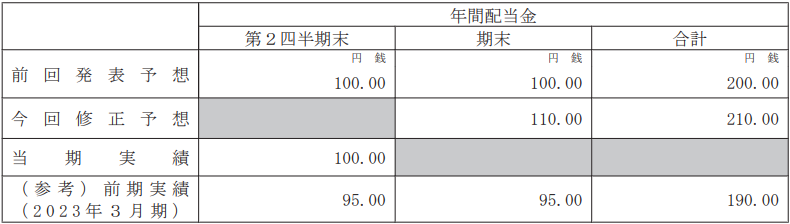

これに対し、2023年11月7日に方針変更の2つの発表がされています。

(出所:資本コストや株価を意識した経営の実現に向けた対応について)

(出所:業績予想の修正及び配当予想の修正(増配)に関するお知らせ)

この発表を読んで、ざっくり要約してみるとこんな内容でした。

・今年、日本取引所から要請のあった「PBR1.0倍を超えよ」に対して、ジャックスは達成できていない ・その一因として株主還元が不足している ・この対策のひとつとして配当性向を35%に引き上げる

期末配当も引き上げるよ、という予想も併せて発表しています。

(100円→110円に10%アップ)

短期的なPBR向上施策として配当を上げるという手を打ってきましたが、

中長期的には事業の効率を高めて株式の魅力を上げていく必要があります。

即効性のあるバラマキでなく中長期的な成長のためにどのような手を打っていくのかが

今後の注目ポイントです。

今回の銘柄「ジャックス」の紹介、いかがでしたか?

今回、たまたまではありますが、

日本取引所が要請している「PBR1.0倍」の影響を受けている事例に出会うことができました。

短期的に効果が出る手を打とうとしたら、やっぱり増配になってしまうんでしょうね。

もしかしたら、PBR1.0倍割れの銘柄を探すことで、

ジャックスのように増配といううち手を打っていく銘柄に出会うことができるかもしれません。

ただ、本質的にはしっかりと事業の効率性(利益率)を高めていく対策も進めて、

中長期目線でもしっかりと成長していく事業づくりを目指してほしいです。

それでは、よい投資ライフを。