こんにちは、みちたろうです。

なかなか記録は残せていませんが、毎月コツコツ個別株の購入は続けられています。

今回はJT(2914)を買ったのですが、購入した後で「あれ、他の銘柄がよかったかも?」

と思ったことがありました。

今週はJT(2914)をお買い上げー 買った後もいろいろ調べるんだけど、増配期待という意味では違う銘柄がよかったかな JTは配当性向75%目標を宣言しており、すでにその水準。つまり利益を上げないと増配が望めない状態ということ。 たばこ事業がメインの中でどこまで伸びるか…と考える…

せっかくなので、JT株を購入する前と、購入した後で、

どういう考えの変化があったかを書いていこうと思います。

購入したときの判断

まずは、購入する前にどんな考えからJTの株にしようと思ったのかを書いていきます。

理由1:高配当銘柄だった

購入時の株価をもとに計算するとJTの配当利回りは5.81%でした。

東証プライム市場の平均が2.46%で、

普段の銘柄選定の条件を3.0%以上に設定しているのと比較してもかなり高い水準です。

理由2:売上高が伸びていた

業績は順調なのか?という観点でチェックした売上高も

2020年度に低迷するも、そこから復活傾向にあると言えそうな動きでした。

| 年度 | 売上高(百万円) |

| 2018 | 2,215,962 |

| 2019 | 2,175,626 |

| 2020 | 2,092,561 |

| 2021 | 2,324,838 |

| 2022 | 2,657,832 |

余談ですが、2020年に売上が低迷したのはやはりコロナによる影響なのでしょうか?

三密を避けるため喫煙スペースがことごとく封鎖され、タバコスペースを求めさまよっていた愛煙家達のことを思い出しました。

購入した後に調査して新たに見えたこと

ここまでの考えでJTの株を購入したのですが、分析作業はやりだすと面白いのでいろいろ掘り下げて調査をしたくなってしまうもの。

購入したJT株に対して追加調査していくと新たなことが見えてきました。

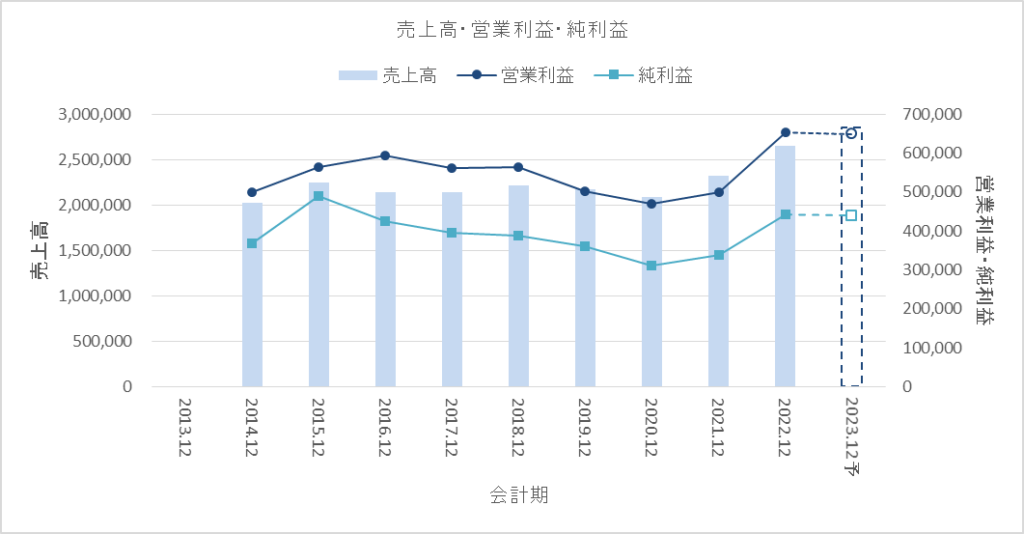

新発見1:利益の視点を加えると意外と伸びていない!?

売上だけでなく営業利益、純利益の観点でも数字を収集し、

さらにグラフ形式で可視化したのがこちら。

売上では横ばいに見えていた期間でも、営業利益や純利益で見るとやや下降していることが見えました。

この株式投資では配当により収益を狙いたいので、

配当のもとになる純利益や、メイン業務の強さを表す営業利益は大事な指標。

この観点を見ずに売上高だけを見て回復傾向と判断したのは失敗だったかもしれません。

あと、可視化ってやっぱり大事だなと実感。

数字を並べただけだと見えてこない情報がぱっと分かります。

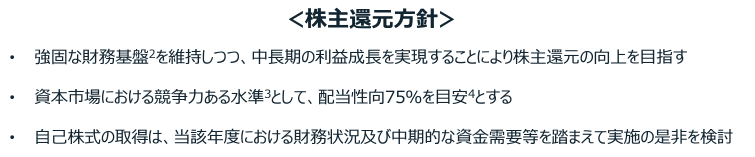

新発見2:株主還元方針をチェックしていなかった・・・

2023/2/15に開催された投資家説明会の中で、次のような株主還元方針を発表しています。

(出所:経営計画2023)

この中で注目したのが「配当性向75%を目安とする」という方針。

利益のうち75%を配当に回すよ、ということなので

75%はほぼ固定し利益の増減によって配当金額も変化するよ、と言っています。

そして、75%を目指すといっている配当性向は、

2021年に73.4%、2022年に75.4%となっており、

すでに目安の75%水準になっている状況です。

つまり、配当が増えるにはもう利益を伸ばすしかないということです。

新発見1でも書いたような純利益の変化の状況をみると、

今後配当が増えていくことの期待は大きくは持ちにくいなと感じました。

結論

購入前はいいなと思ったJT株ですが、購入後に改めて調査してみると

「増配を期待という観点では微妙かもなぁ・・・」という評価に変わりました。

とはいえ、配当利回り自体はマーケット平均を大きく上回る水準なので、

即売却をすることはせず、保有を続けながら数年後に答え合わせをしてみようと思っています。

個別株を買い、その後さらに追加調査してみたことで自分なりの新しい発見をすることができました。

今回発見した切り口を今後の銘柄選定に反映させて、もっとレベルアップしていきたいと思います。

それでは、よい投資ライフをー。