(※ 三井住友カードのOliveを使うようになったので内容を更新しました)

こんにちは、みちたろうです。

どうせ買い物をするのであれば、ポイント還元があるクレジットカード・キャッシュレスを使ってついでにポイントをもらえた方がお得ですよね。

しかし、世の中には非常に多くのクレジットカード・キャッシュレスが存在していて、この中から自分にあったものを選ぶのもとてーもめんどくさい。

そんな昔の僕も抱えていたお悩みを持っている人に向けて、僕が利用しているクレジットカード・キャッシュレスと、その選んだ理由・選び方をご紹介します。

そのまんまマネしてもらうもよし、いい部分だけマネしてもらうもよし。

ちょっとでもお得な支払いに気が付けるきっかけにしてください。

クレカ・キャッシュレスを選ぶ際に気にしていること

利用しているクレジットカード・キャッシュレスの紹介に入る前に、僕がどんなことを気にして支払い方法を選んでいるかを書きます。

1.ポイント還元率・ポイント活用のしやすさ

「せっかくならお得に買い物」が僕のテーマなので、ポイントの還元率はやっぱり大事にしています。

これはけっこう当たり前なのですが、僕はもう一つ「還元されるポイントの使いやすさ」も重視しています。

例えば、「あまり使わなそうな景品との交換にしか使えないポイント」だとほとんどお得感はないですよね?

なので、できるだけ現金と同じような使い方ができるポイントを受けられるかはチェックしています。

2.ストレスがない範囲で使い分け

あくまでも「どうせ使うならお得に」というゆるい感じで使い分けをしており、高い還元率を積極的に狙うことは目指していません。

特にクレジットカードは、利用シーンごとに使い分けるほど高い還元率を目指しやすいのですが、これをやろうとすると多くのクレジットカードを持ち歩き、いつどのクレジットカードを使うのかを覚えておかないといけません。

これは僕にとって結構ストレスを感じてしまうので、あくまで2,3枚の範囲内(持ち運びやすく・覚えていられる)で使い分けできるくらいがちょうどいいです。

(人によってストレスを感じる枚数は変わると思うので、都合のいいところだけつまみ食いで参考にしてください)

3.年会費はかけない

この条件も「ポイントはおまけ」という考えがあるので、わざわざハイクラスの年会費がかかるカードを作る必要もないかな、と思っています。

クレジットカード探しをする際に、年会費がかかるクレジットカードまで調査対象に含めてしまうと条件比較がめちゃくちゃ大変になってしまうこともあり、基本的には年会費がかからないクレジットカードだけを対象に調べています。

使っている中で「もういっこハイクラスのクレジットカードでも別にいいな」と思えれば、クラスアップすればいいかなと思っています。

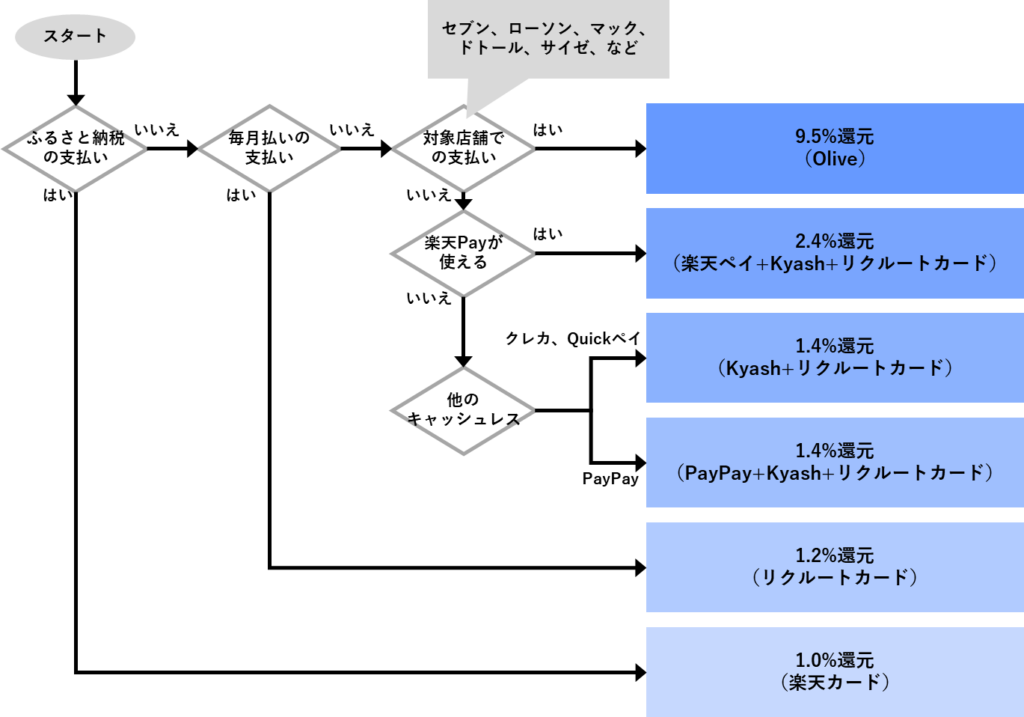

クレカ・キャッシュレスの使い分けチャート

ここからは、実際に僕が「どんなときに」「どのクレジットカード・キャッシュレスを」選んで使っているかを図式化しました。

“はい”・”いいえ”に従って何の支払いに利用するかを判断していくと「どのクレカ・キャッシュレスでどれだけのポイント還元が得られるのか」が分かるように整理しました。

使っているクレカ・キャッシュレスの紹介

ここからは、僕が実際に使っているクレカ・キャッシュレスをざっくり紹介していきます。

還元率が高い順番(さっきのチャートの上から順番)に書いていきます。

Olive(9.5%還元)

ポイント還元は9.5%

まず最初はOliveです。

Oliveの基本還元率は0.5%で、他のクレジットカードに比べると特に高くありません。

しかし、対象店舗での支払いの際には、いくつかある条件を満たしているほどポイント還元率が上乗せされていきます。

なので、対象店舗をどうせ使うなぁという人は、支払方法をOliveに変えるだけで大きなポイント還元が得られる可能性が高いです。

対象店舗も、最初は三大コンビニ(セブンイレブン、ローソン、ファミリーマート)+マクドナルドだけでしたが、対象店舗はどんどん増えています。(ファミリーマートは対象外になってしまいました)

Oliveで上乗せポイント還元がもらえちゃう対象店舗はこちら。

https://www.smbc.co.jp/kojin/vpoint-up/

ポイント還元率を上乗せしていくためには、どんな条件を満たせばいいの?

という条件の一覧はこちら。

1. スマホのタッチ決済: +6.5% スマホのVisaのタッチ決済、Mastercardタッチ決済で支払い 2. 家族ポイント: +最大5.0% 対象カードを持っている家族を「家族ポイントサービス」に登録 3. アプリログイン: +1.0% 三井住友銀行アプリ or Vpassアプリに月1回以上ログイン 4. 選べる特典: +1.0% 選べる特典の中から「Vポイントアッププログラム」を選択 5. SBI証券: +0.5% SBI証券口座を持っており、SBI証券Vポイントサービスを登録したうえで、 対象取引を実施。 6. 住友生命: +最大2.0% 「Vitalityスマート for Vポイント」に加入のうえで、Vitality健康プログラムを利用 7. 外貨預金: +最大2.0% 三井住友銀行で外貨取引を実施 8. 住宅ローン: +1.0% 三井住友銀行で住宅ローン契約 9. SMBCモビット: +最大1.0% SMBCモビットの返済口座にOlive契約口座を登録のうえサービス利用

9つある条件を全部満たすと、基本の0.5%に加えて、最大20%の還元率が上乗せできることになります。(基本還元と合わせると20.5%)

ポイント還元のために全部の条件を満たすぜ!という人はいないと思うので、

自分の状況に応じてどのくらい上乗せ狙えるか計算してみてください。

ちなみに、僕の場合は条件の1,3,4,5を満たすことで基本0.5%+上乗せ9.0%の9.5%還元を受けられています。

ポイントはクレカの支払いに充当可能(キャッシュバック)

ポイントの還元は「Vポイント」として還元されます。

支払いなどにも使えるのですが、僕のおすすめはクレジットカードの支払いに充当する選択で、実質的にキャッシュバックを受ける形です。

(追記)Oliveのデメリット

この記事を更新する前、僕はOliveは使わずに三井住友カードNLを使っていました。

三井住友カードNLもOliveほどではないものの、対象店舗での大きなポイント還元を受けることができます。(僕の場合は5.0%の還元が得られていました)

還元率だけを比べるとOliveの方がよいので迷う必要がないように見えますが、

実は切り替えに悩む点があってOliveを使わないでいました。

そのデメリットは「Oliveの引き落としは三井住友銀行の口座からしか行えない」ということ。

僕は三井住友銀行の口座は使っていなかったので、口座を新たに作るめんどくささや、

引き落としの前に入金しなければいけないのがめんどくさそうだなと思ったのが理由です。

結局、月1回の入金のめんどくささよりは還元率で得られるメリットのほうが大きいかなと、Oliveを利用する判断をして、Olive引き落としだけに使う銀行口座を作るに至っています。

上記がめんどくさいなという人は、Oliveでなく三井住友NLカードでもスマホタッチ決済を使うことで7.0%のポイント還元は得られるので、そちらを検討するのがよいかもしれません。

楽天ペイ + Kyash + リクルートカード(2.4%還元)

2つ目は3つの決済手段の合わせ技です。

Kyashはもしかしたら知らない人も多いかもしれないですが、他のクレジットカードを使ってKyashポイントをチャージし、そのKyashポイントをクレジットカードとして利用できるサービスです。

これ、かなり画期的で、クレジットカードなのにチャージした分しか使えないようにしたり、他の人と共有口座を作れたりするので、例えば子供のお財布代わりにチャージした分だけを使えるクレジットカードとして持たせる、とかもできちゃいます。

楽天ペイは、クレジットカードを使って支払いができ、さらに楽天ポイントを追加でもらえてしまいます。

これらのサービスを組み合わせると、ポイントの3度取りができてしまいます!

ポイント還元は2.4%(上限あり)

合計の還元率は最大2.4%、月5万円までの利用分と、それ以上の利用分で還元率が変わります。

月5万円の利用分まで:楽天ペイ 1.0% + Kyash 0.2% + リクルートカード 1.2% = 2.4% それ以上の利用分:楽天ペイ 1.0% + リクルートカード 1.2% = 2.2%

楽天ペイが使えれば、3つ分のポイント全部もらえちゃうので、利用できるシーンも多いですね。

ポイントは実質キャッシュバックと提携ポイントに変えられる

還元されるポイントも支払い方法ごとに異なり、

楽天ペイ : 楽天ポイントで還元 Kyash : Kyashポイントで還元 リクルートカード : リクルートポイントで還元

楽天ポイントは、楽天ペイでの支払いや楽天カードの支払い充当に使えます。僕は楽天カードの支払い充当に使っています。

Kyashは、Kyashポイントというポイントで還元され、そのポイントはKyash残高に変換できます。Kyash残高はKyashカードの支払いとして使えるので、実質キャッシュ同等の使い方ができます。

リクルートカードで還元されるリクルートポイントはpontaポイントやdポイントに交換できます。僕はpontaポイントに変えてポイント支払いにつかったり、auカブコム証券で株・投資信託の購入に使ったりしています。

Kyash + リクルートカード(1.4%還元)

これは、ひとつ前の組み合わせから楽天Payだけ除いた組み合わせです。

もらえるポイントの条件や種類は、前述の通り。

KyashはQuickペイのクレジットカードにも登録できるので、

楽天ペイが使えないが、クレジットカードかQuickペイが使えるときにはこの方法を選択しましょう。

PayPay + Kyash + リクルートカード(1.4%還元)

これも、前述の組み合わせと同じ考えで、PayPayに登録するクレジットカードにKyashを登録するものです。

楽天ペイの場合は、どのクレジットカードを登録してもポイント還元が受けられるのですが、PayPayはYahooカード以外のクレジットカードではポイント還元が受けられず、楽天ペイを組み合わせる方法よりは優先度が低いです。

ひとつ前の「Kyash+リクルートカード」と同じ還元率なので、好きな方を選んでください。

店によって「カード(Kyash)」「Quickペイ」「QRコード」のどれが使えるか異なるので、選択肢を広げる方法として持っておく程度にとらえてしまったOKです。

リクルートカード(1.2%還元)

電気・ガスや新聞の定期購読など、定期的な支払いを行うものはリクルートカードで支払いをしています。

Kyashが定期的な支払いでは使えないため(その他にもいくつか利用できないシーンがある)、定期的な支払いをするものはリクルートカードで支払っています。

楽天カード(1.0%還元)

楽天ふるさと納税を使う時には、楽天カードを使用しています。

楽天ふるさと納税は、楽天市場のうえで展開されているふるさと納税の寄付・返礼品申込が行えるサービスです。通常の楽天市場での商品購入と同様に、楽天ポイントがもらえます。

楽天市場では、楽天経済圏ならではのポイント還元サービスが展開されており、

・楽天カードで決済すると還元率1%アップ ・楽天銀行+楽天カードで決済すると還元率0.5%アップ ・毎月18日キャンペーンでダイヤモンド会員になっていると1%アップ

このように楽天カードを利用すると合計2.5%の還元率アップが狙えます。

これ以外にも、他の楽天サービスを利用しているとさらに楽天市場での還元率はアップするので、これらを組み合わせられる楽天ふるさと納税を僕は使っています。

いかがだったでしょうか?

いずれの方法も年会費かからずに始めることができ、たくさんカード持つ必要がないけれど、ポイントはなるべく多いもらいたい。

こんな僕のワガママをなるべくかなえてくれるクレカ・キャッシュレスのご紹介でした。

みなさんが今使っているクレカ・キャッシュレスと比べてみて、参考になる情報があればうれしいです。

「俺の方法の方がもっといいぞ!」という方法も大歓迎なので、ぜひぜひ教えてください。

おまけ(PR)

今回紹介したクレカ・キャッシュレスの中には紹介コードを使うことでポイントがもらえたり、というものもあるので使ってもいいよーという人はお声がけください。