こんにちは、みちたろうです。

3月決算の発表がひととおり終わったようで、新年度の業績予想も出そろってきました。

参考にする数値情報もがらっと変わっているはずなので、改めてこのタイミングで候補銘柄の見直しをしました。

候補銘柄の見直しややっぱり時間かかりますね。

見直ししてみて、はじめましての銘柄がたくさん出てきました。

当たり前ですが、上場企業の数はめちゃめちゃ多いわけで、

毎回しらない会社にであうことができますね。

今回紹介するのも、通常に暮らしているだけでは絶対知ることがなかったであろう超ニッチな会社です。

品川リフラクトリーズの概要

業種分類は「ガラス・土石製品」、鉄鋼業界で使う耐火物というものを製造している会社です。

耐火物というのは、鉄鋼をどろどろに溶かす溶鉱炉の内側の素材のことです。

耐久性があるだけでなく熱伝導性が高いなども求められます。

JFEスチール・神戸製鋼所への販売が大きい、というとイメージしやすいでしょうか。

ちなみに、社名にも使われているリフラクトリーズは

「refractory: 耐火物質」という英語でした、初めて知った単語!

データから見る品川リフラクトリーズ

この投資では将来的なインカムゲイン(配当)の利回り増加を期待しています。

そのため、企業の継続的な事業成長と、株主への還元としての配当関連を中心にチェックしていきます。

配当利回り

調査時の配当利回りは3.55%、予想配当利回りは4.70%でした。

(配当利回り:24年3月期の1株配当68円 ÷ 株価1,914円)

(予想配当利回り:25年3月期の1株配当予想90円÷株価1,914円)

参考までに、2024年4月プライム市場の平均利回りは2.01%です。

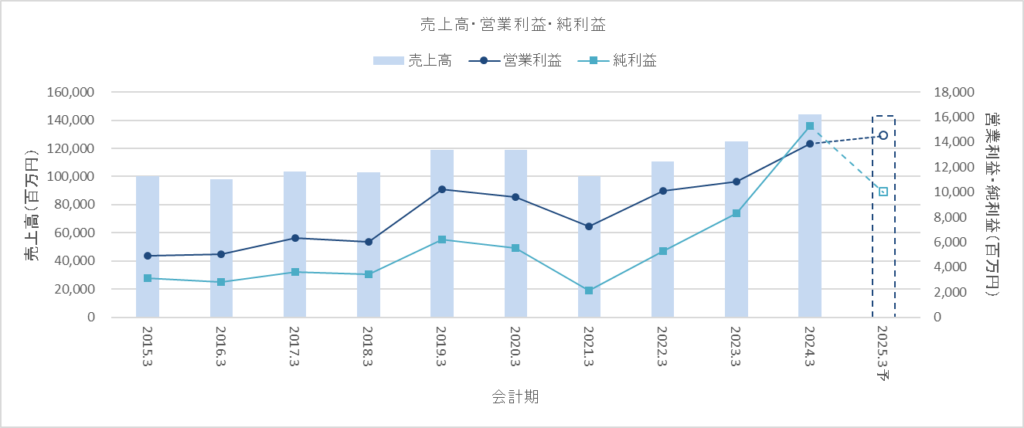

売上高・営業利益・純利益

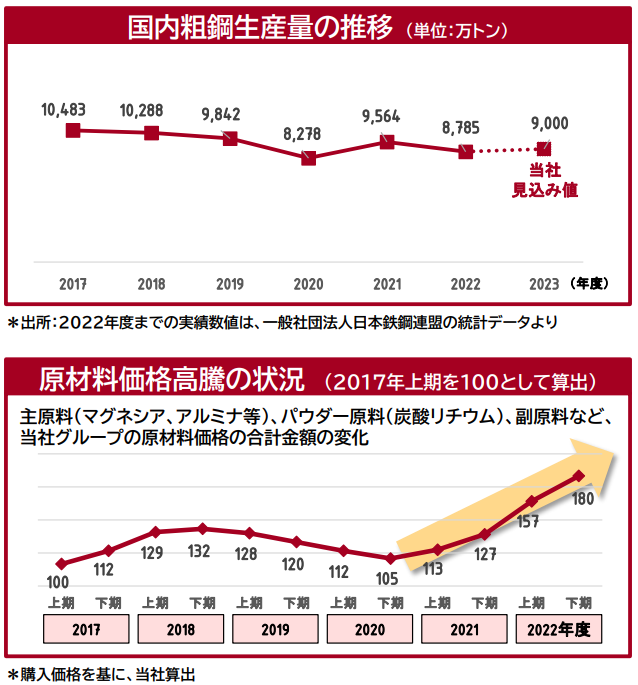

業界としては、鉄鋼の生産量に影響を受けるマーケットです。

中でも「粗鋼生産量」に強く影響を受けるようで、決算資料の中でもマーケット状況が説明されています。

国内におけるこの「粗鋼生産量」はほぼ横ばいながらも下落傾向が続いているので通常であれば売上高も減少するはず。

ではなぜ売上伸びているの?というと原材料価格の高騰が続いており、これが売上価格に転嫁されているのがこの企業・業界を取り巻く状況です。

価格高騰がとまると売上も頭打ちになると考えられるため、工場再編によるコスト削減や、海外マーケットへの進出などの施策を進めています。

2024年3月期の純利益が大きくなり2025年3月期は落ち込む予想となっていますが、これは2024年3月期に遊休資産の売却益が計上されているため、一時的に大きな特別利益が発生しています。

(出所:2023年3月期決算説明会資料)

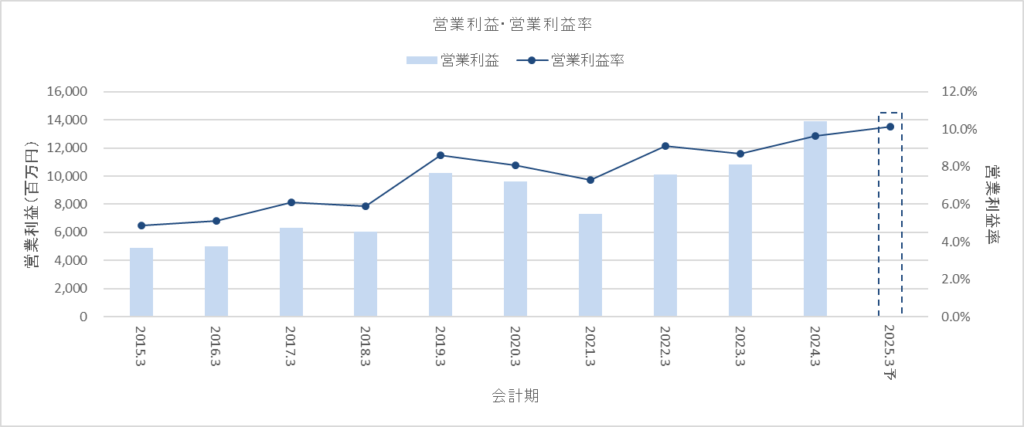

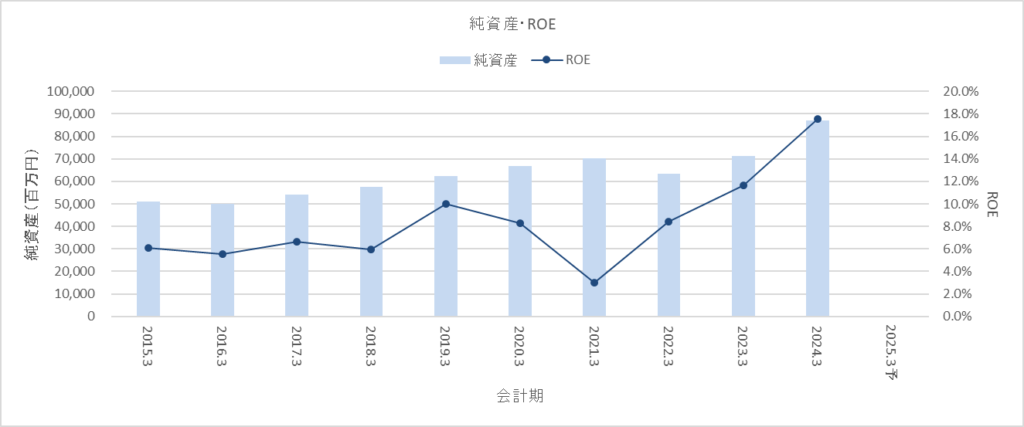

営業利益率・ROE

営業利益率は上昇傾向です。

売上を大きく伸ばすのが難しそうな中で営業利益率・利益額ともに伸ばしており、

経営ガバナンスや社内資源配置の見直しによる効率化を進めているのではないか?と想像しています。

新中計の中ではさらなる営業利益率の向上を掲げており、まだ効率化が可能と見立てているようです。

(出所:ビジョン2030及び第6次中期経営計画に関するお知らせ)

ROEは2019年以降は8%を超える水準をキープしています。

ROE = 純利益÷純資産

(* 本チャートでのROEは上記の計算式で算出したもの)

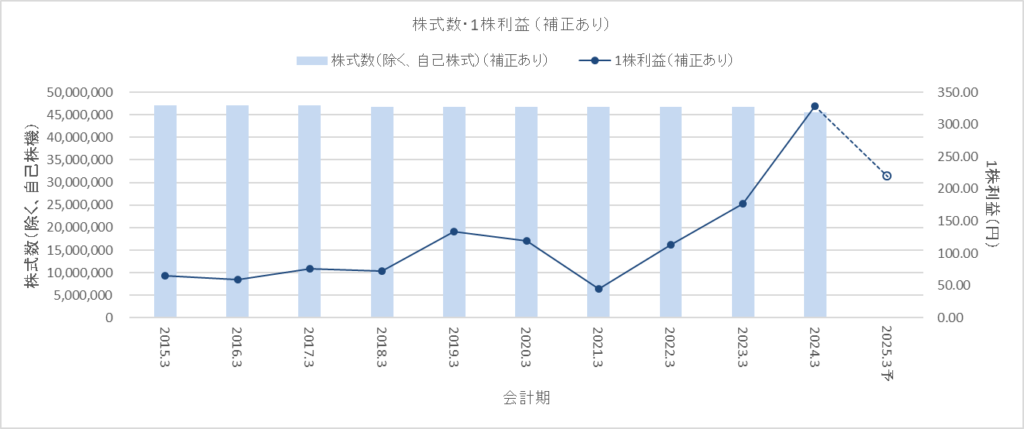

1株利益

(2017年10月に10:1の株式併合、2023年10月に1:5の株式分割を行っているため、以下のチャートでは同じ水準に合わせて補正しています)

コロナ期をあけてから徐々に増加傾向です。

(特別利益など純利益を大きく動かす要因があるので分かりづらくなっていますが)

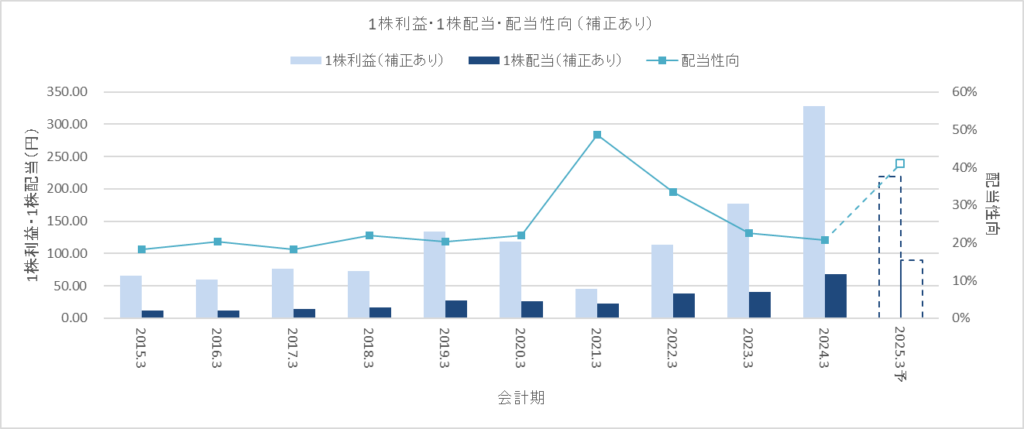

1株配当・配当性向

1株配当は2021年3月期を除くと増加しています。

純利益が安定していないので、配当性向も大きく上下していますが、

これまでは20%前後を目安に推移してきたようです。

来期は1株配当が大きく上昇する予定となっていますが、これは株主還元方針の見直しによるもののようです(詳しくは後述)。

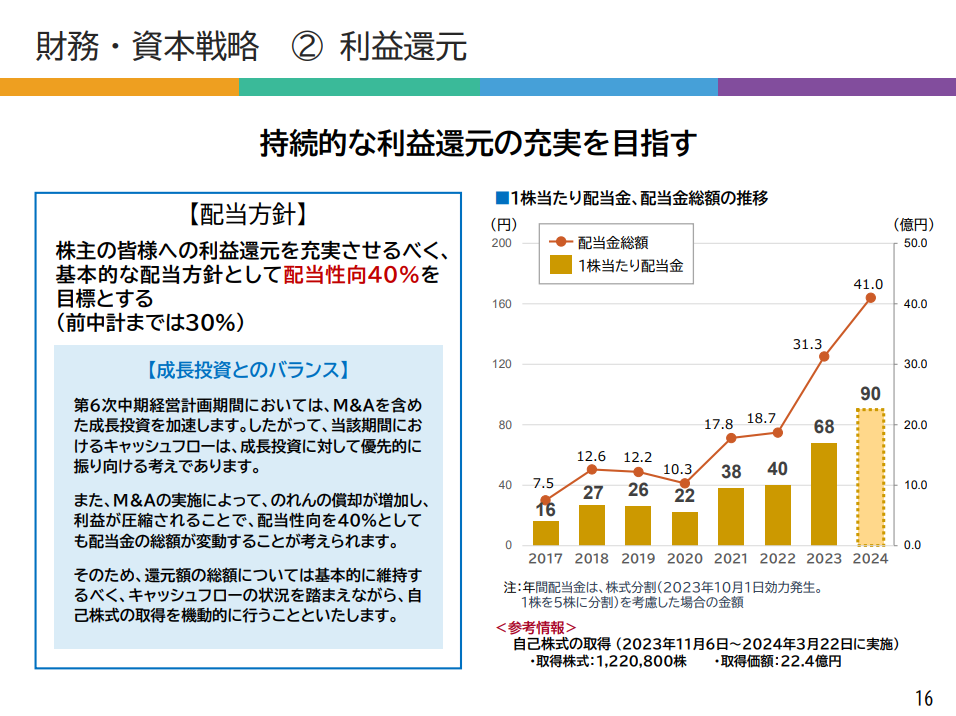

株主還元方針

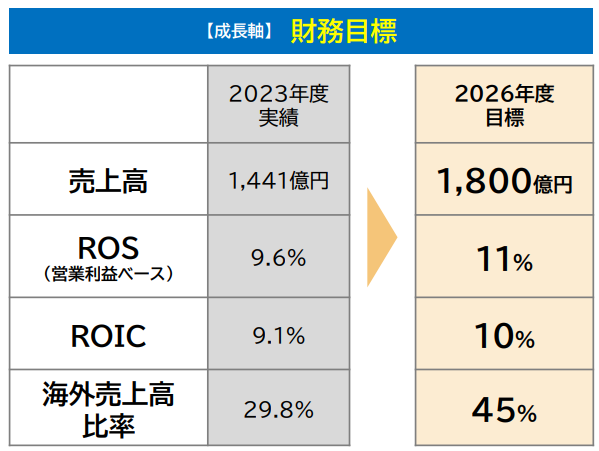

前中計では30%を目安としていた配当性向を今期から始まる新中計では40%に引き上げるそうです。

これにより1株配当は大きく上昇することが見込まれています。

ただし、資料の中でも注記されている通り、M&Aによるのれん償却など利益を圧縮する要因も想定されており、配当金額(の原資となる純利益)自体が増額となるかは別の問題。

会社の姿勢としては株主還元を進める方針であるため、あとは業績が付いてくるかに注目です。

(出所:ビジョン2030及び第6次中期経営計画に関するお知らせ)

その他

新中計が発表されたタイミングであり、会社が目指す方向性を知るよいタイミングでした。

新中計の中から注目したいポイントを2つご紹介。

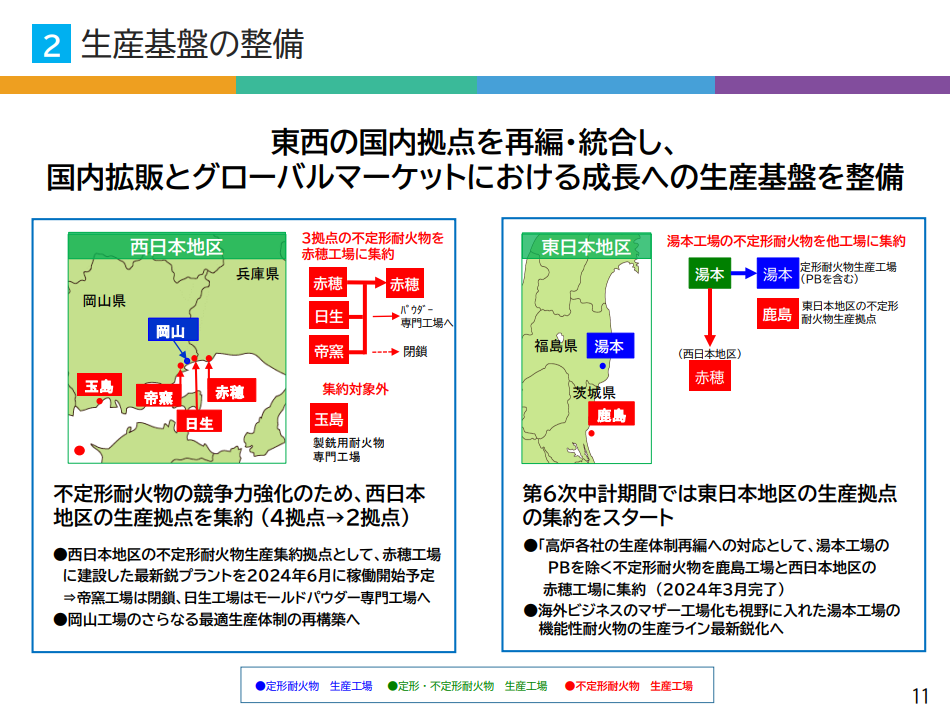

国内生産体制の効率化

前述した通り国内が減少傾向にある中で、生産工場の再編による効率化を進めているようです。

工場の閉鎖によるランニングコストの削減、同一生産を同一ラインに集約することによる生産性向上による営業利益率の向上を期待しています。

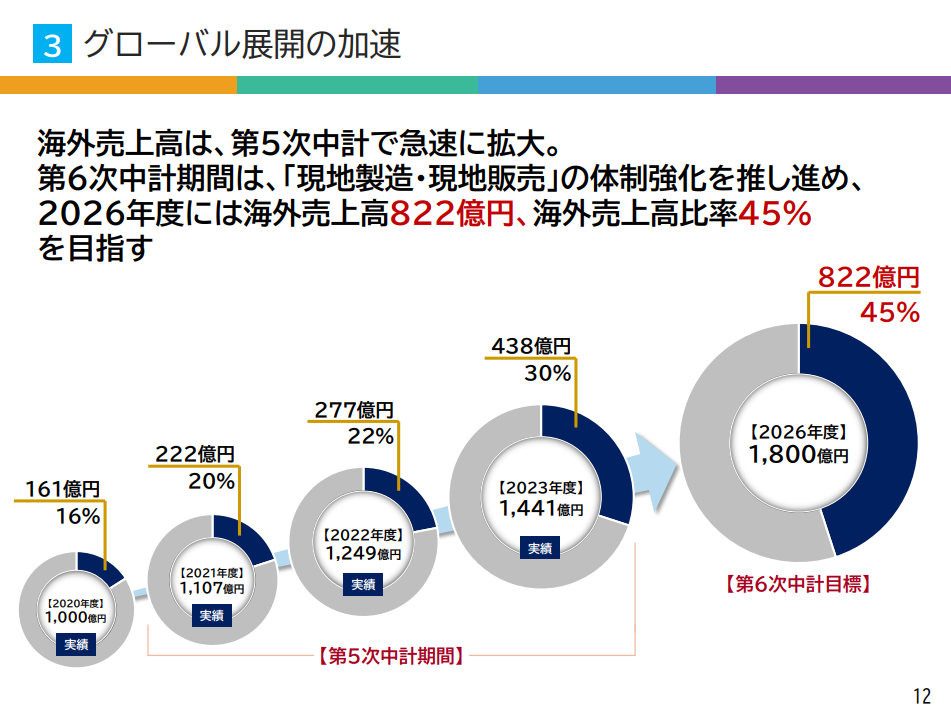

グローバル展開

マーケットを国外へ求める動きも進めていく方針のようです。

粗鋼は自動車・電気製品の材料や建築材料として使われることを考えると、経済発展を進める国や海外生産工場でのニーズはまだまだ健在。

縮小傾向にある国内マーケットに依存することがないよう、海外マーケットへの展開を進めることは前向きに受け止めています。

品川リフラクトリーズのレポートいかがでしたか?

正直製鉄業界ってなくならないよなーと思っていますし、参入障壁もめちゃくちゃ高い(溶鉱炉作るのっていくらかかるんだろう?)ので、割と安定している業界なんだろうなと思っています。

日本のお家芸でもある自動車産業にもなくてはならない産業なのですぐに危機にはならない。

とはいえ、日本マーケット自体が縮小していくのは避けられないので、鉄鋼業界もいかに海外マーケットにリーチしていくかを考えていかないといけない業界の代表例といえそうですね。

それでは、よい投資ライフを。