こんにちは、みちたろうです。

週の後半から、為替に関する動きがでてきて株式マーケットも影響を受けているようですね。

輸出系企業にも投資したい企業はあるのですが、円高方向に動くかもしれないことを考えると

なかなか手を出しづらいこのごろ。

そんな状況もあり、今回選んだのは内需系の銘柄です。

東京建物の概要

業種分類は「不動産業」。

ビル事業とマンション事業を2大事業としてもつ旧安田系の総合不動産事業を手掛ける企業です。

会社名は知らなくても、マンションブランドである「Brillia」は耳にしたことがある人も多いのではないでしょうか。

ビル事業としても東京駅八重洲地区の再開発など、大規模開発を手掛けています。

データから見る東京建物

この投資では将来的なインカムゲイン(配当)の利回り増加を期待しています。

そのため、企業の継続的な事業成長と、株主への還元としての配当関連を中心にチェックしていきます。

配当利回り

調査時の配当利回りは3.41%、予想配当利回りは3.69%でした。

(配当利回り:23年12月期の1株配当73円 ÷ 株価2,144円)

(予想配当利回り:24年12月期の1株配当予想79円÷株価2,144円)

参考までに、2024年1月プライム市場の平均利回りは2.01%です。

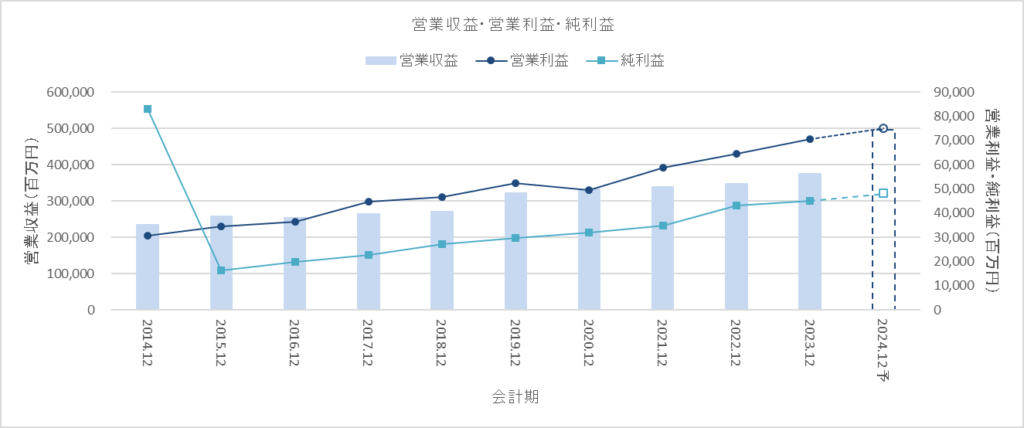

営業収益・営業利益・純利益

各指標とも順調に増加傾向にあります。

2014年は不動産売却により大きな特別利益が計上されており

それにより純利益が飛びぬけていますが、これは特殊要因なので除外してみています。

2024年は営業収益は大きく伸びるものの、営業利益や純利益はこれまで通りの伸びになっており、

大規模プロジェクトが多い不動産ならではの計上タイミングのずれによるものなのかもしれません。

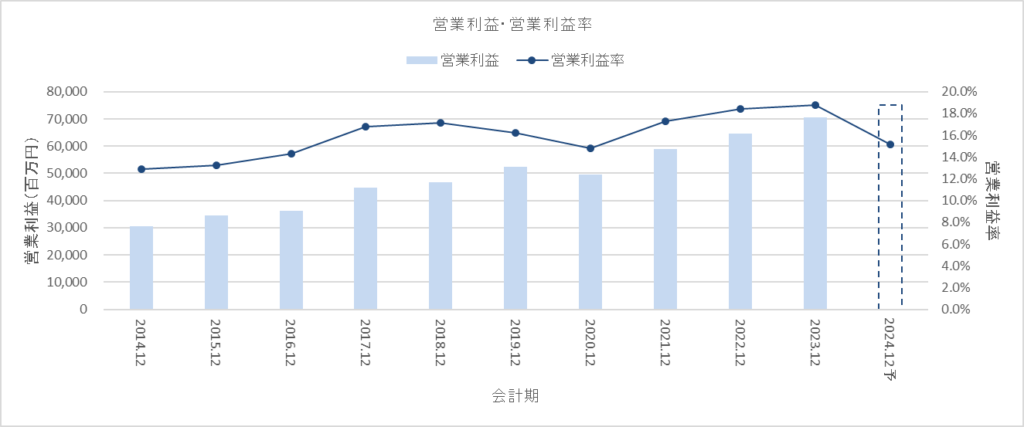

営業利益率・ROE

営業利益率はコロナ禍での落ち込みがあるものの、それを除くと方向は上昇トレンド。

営業収益が増えるなかでも利益率を維持できており、事業運営効率化の努力がうかがえます。

2024年は営業利益率が落ち込む予想ですが、前述の通り営業収益だけ大きく増加することによるものなので、計上タイミングのずれかなという程度の受け止め方をしています。

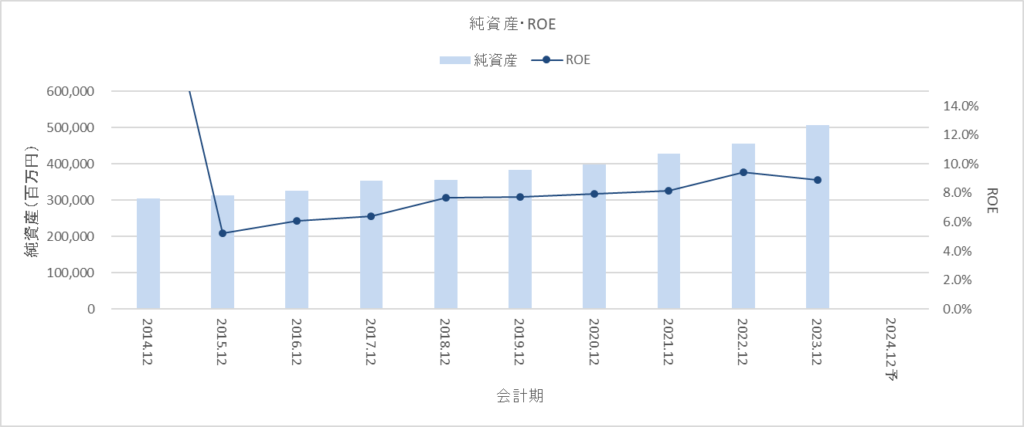

ROEも着実に上昇傾向にあり、企業全体でみても効率化が進んでいるようです。

ROE = 純利益÷純資産 (* 本チャートでのROEは上記の計算式で算出したもの)

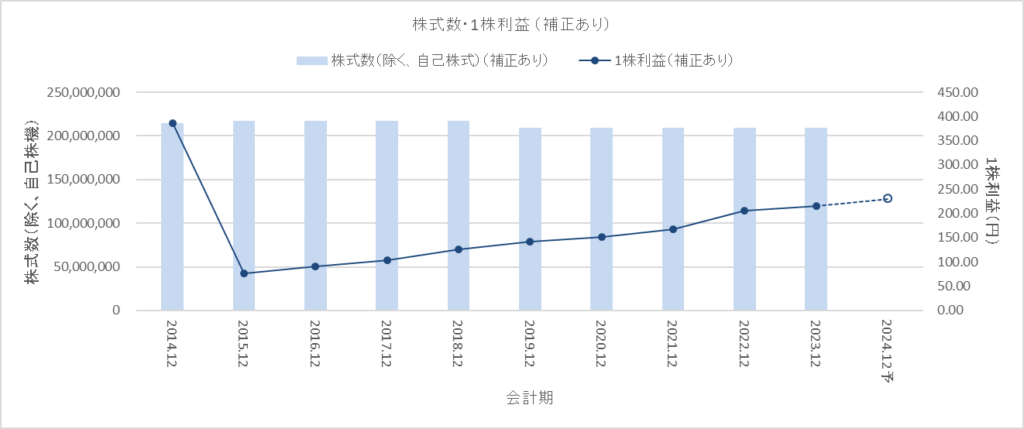

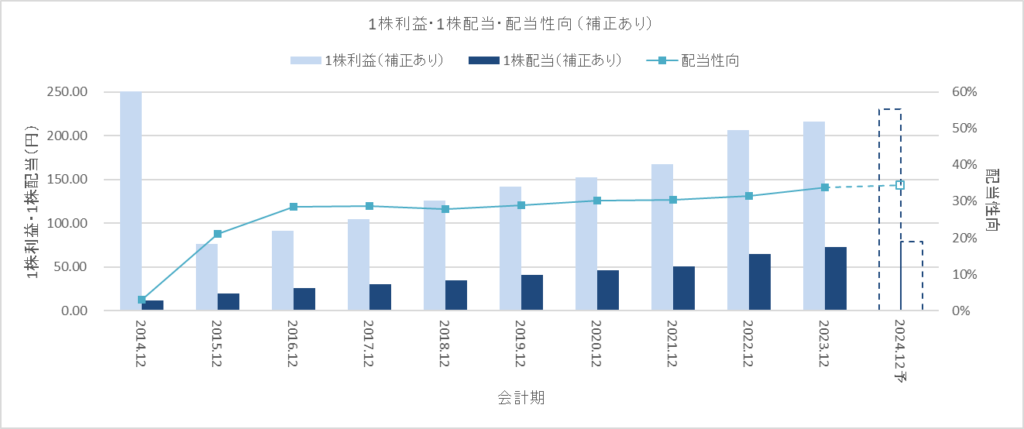

1株利益

(* 2015年7月に2:1の株式併合を行っており、各数値も株式併合後の基準に合わせて補正しています)

1株利益も順調に増加傾向にあります。

2019年に自己株式を大幅取得しましたが、それ以外は株式数の大きな変化はありません。

1株配当・配当性向

(* こちらも株式併合を考慮した数値補正をおこなっています)

配当性向も少しずつではありますが増加傾向にあります。

1株純利益の伸びと配当性向の伸びの両方を受け、1株配当も順調に伸ばしてきており、

10年連続の増配を達成しています。

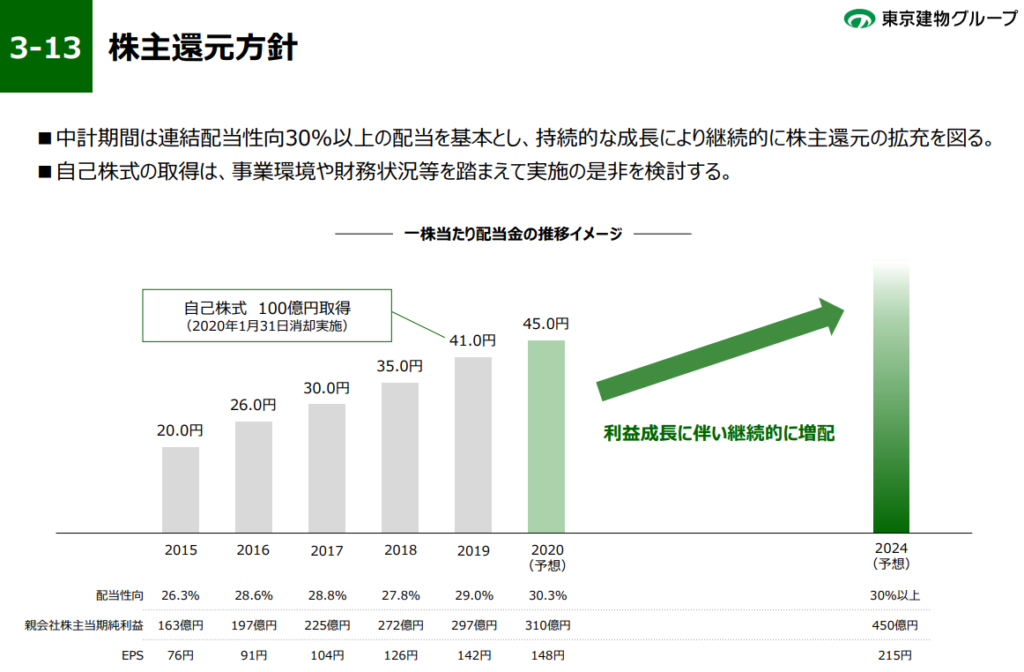

株主還元方針

中期経営計画の中では配当性向30%以上を基本とすることが宣言されています。

2020年の段階ですでに30%を達成しており、それ以降も徐々に配当性向は増加してきています。

(出所:長期ビジョン・中期経営計画(2020-2024年度))

その他

PBRはもうすぐ1倍を超えられそうな水準で推移していることが多く、検討時点では0.90倍でした。

株主還元を意識している企業であり、東証のPBR1倍要求も意識しているだろうと思われることから、

このラインは意識しての対策をとっていっていると考えています。

東京建物を調べてみたレポート、いかがでしたか?

自分が働いているオフィスビルをどこのデベロッパーが手掛けたか?というのは普段気にしないものですが、東京駅前八重洲エリアの再開発などはどの会社でもできるわけではないので、さすがの財閥系といったところでしょうか。

規模をこれだけ伸ばしているにも関わらず営業利益率を下げない事業努力には脱帽です。

また、10年連続増配というのも株主を向いた経営を長いこと続けてきた結果であると、好印象をもって受け止めています。

今年は日本株マーケットも大きく動いていくかもしれませんが、マーケット全体の上げ下げだけでなく

魅力的な個別株もウォッチしていきたいものです。

それでは、よい投資ライフを。