こんにちは、みちたろうです。

カレンダーの関係上、1月は3回も個別株購入をしました。

銀行、SIerに続き、今回はCMでもよく耳にするトラックの会社です。

いすゞ自動車の概要

いわずと知れた日本を代表するトラックの会社。

日本以外にもグローバル各国・アジアを中心に販売展開している。

トラックだけでなく、エンジンの製造・販売も手掛けている。

データから見るいすゞ自動車

配当利回り

調査時の配当利回りは3.89%でした。

(23年3月期の1株配当79円 ÷ 株価2,030円)

参考までに、2023年12月プライム市場の平均利回りは2.16%でした。

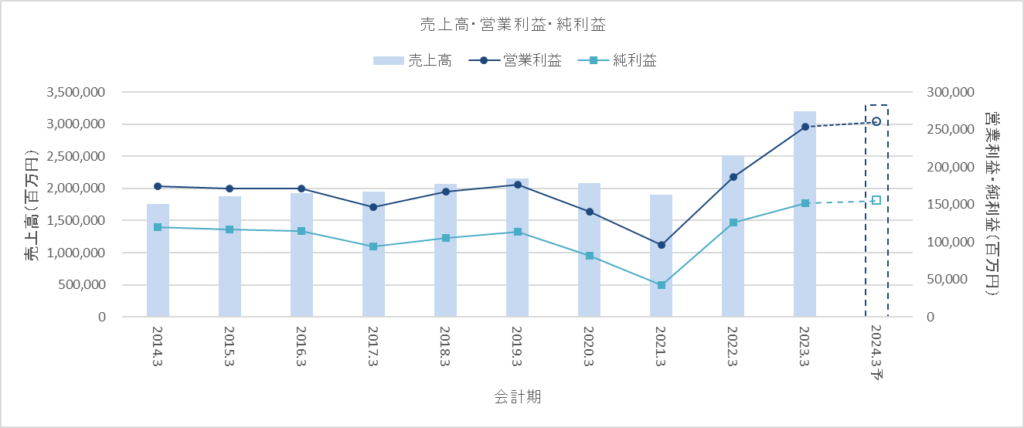

売上高・営業利益・純利益

2020年・2021年の前まではほぼ横ばいの推移。

2020年・2021年はコロナ影響で一度落ち込み、それ以降は業績を伸ばしています。

この業績の伸びは円安の為替影響によるものが大きく、それを差し引くと安定した業績で推移しています。

2024年も為替影響はマイナス方向に働く計画ながら、全体としては売上・利益ともに伸ばす予想が発表されています。

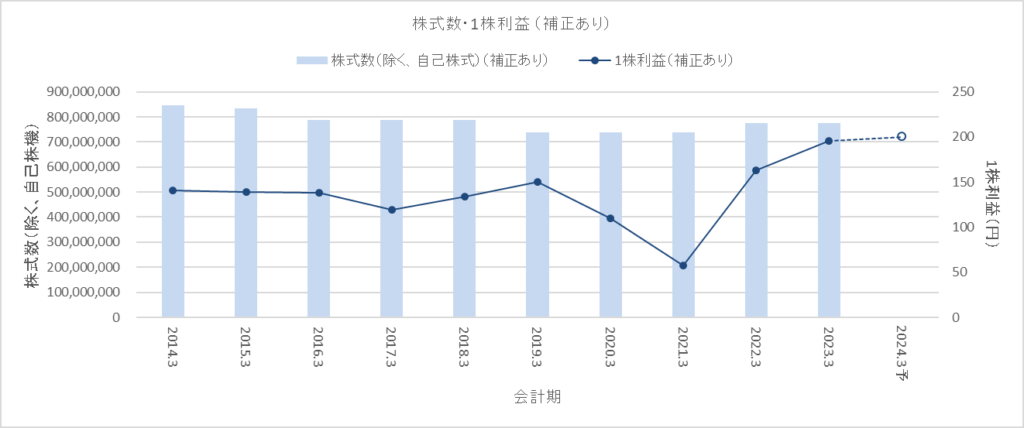

1株利益

2014年10月に2:1の株式併合をしています。

下のグラフも併合後の基準に合わせて補正後の値で作成しました。

2021年までは自己株取得を進めていたのですが、2022年に処分(売却)しているので継続的に自己株取得による株主還元を進める方針であるのかは不明確です。

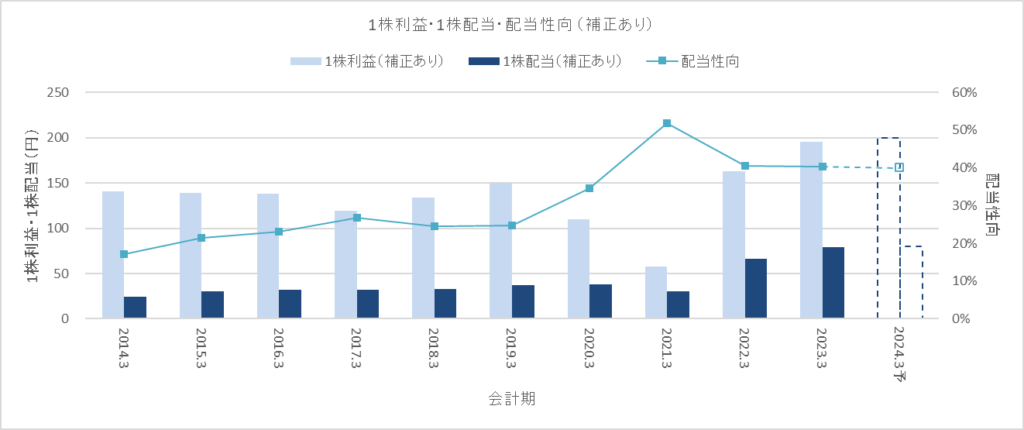

配当

2020年・2021年はコロナによる減収をカバーするため配当性向を高めている様子。

その後2022年以降は40%程度の水準を維持しており、株主還元に意識が向いたであろうことを想像できます。

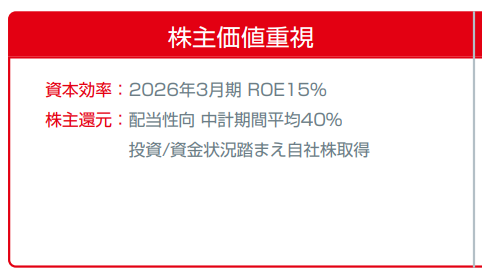

株主還元方針

中計の中で触れられてはいますが、非常にあっさりとした記載にとどまっています。

配当性向もすでに40%の水準に達していることを考えると、

ここから追加での積極的な株主還元策はないかもしれません。

PBRも1.0倍を超えており、東証からの要請も表面的にはクリアしているので

利益を伸ばすことによる増配を期待するのみです。

(出所:中期経営計画)

方針ではないですが、今期の自己株式取得・消去の予定についても発表されています。

(現在の株価にすでに織り込まれているとは思います。)

いすゞ自動車の特徴

海外マーケットでの成長

こう書いてはいますが、今期はアジア(特にタイ)の市況は厳しく、

これまで伸ばしてきた販売台数は去年と比べて減少となっています。

(為替が円安に進んだことで、売上高の数字自体は増加)

そのような逆境ではありますが、新興国でのマーケットを抑えていることが、

これから先にまだまだ強みとなる要素だと考えています。

新興国では建設等に対する投資はこれからも続くと考えており、

そのような環境下ではトラックに対する需要はまだまだ尽きないでしょう。

国内マーケットが先細る日本だけでのビジネス展開ではなく、

こういった新興国マーケットを抑えていることで、内需のみに頼らない成長余地を持っています。

今年はマイナス金利解消もささやかれており、為替が円高方向に動くと業績は厳しくなるでしょうが、

為替影響を除けばまだまだ海外展開により成長できる力を秘めていると期待しています。

トヨタのような乗用車は日本ブランドが海外でも好まれているイメージはあったのですが、

こうやってみるとトラックを支える日本の技術も幅広く世界で支持されているんですね。

もし海外旅行に行った際、建設現場の近くを通ることがあったらトラックをチェックしてみてください。

そこで現場を支えているのはもしかしたら日本代表いすゞのトラックかもしれません。

こうやって日本の技術が世界にも羽ばたいているのを知れるのはうれしいことです。

それでは、よい投資ライフを。