こんにちは、みちたろうです。

トランプさんの発言にかなり影響を受け、米国株式市場が不安定な動きですね。

日本の株式市場も影響を受けているようで、ここからの株式マーケットは元気がなくなっていくのかもしれません。

マーケットの上げ下げは避けられないので、少しでも事業成長に期待できる企業を見つけていきたいものです。

大倉工業の概要

業種分類は「化学」。

食品を長持ちさせるラップフィルムやスマホなどの液晶パネル素材を作っている企業。

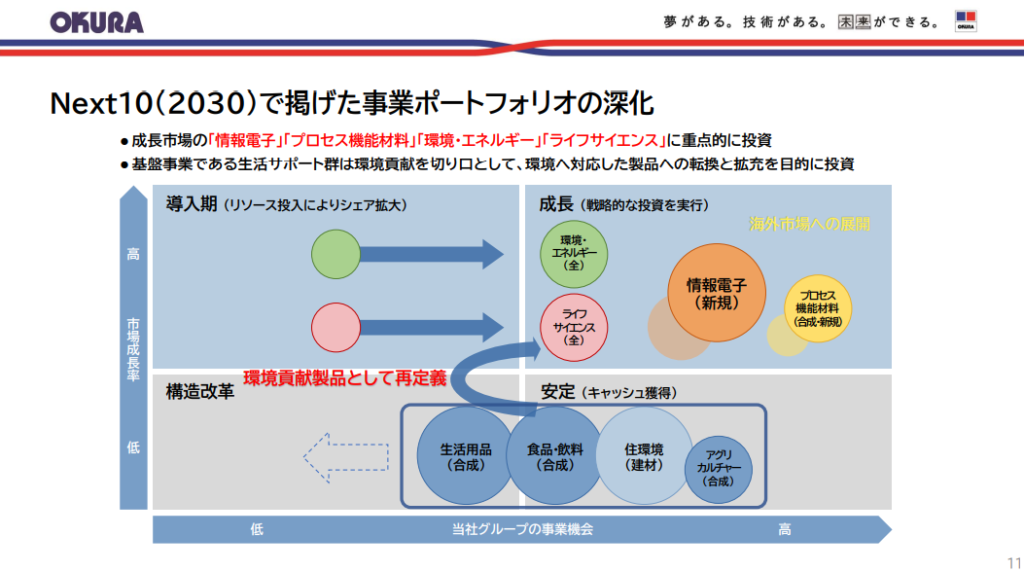

これまで合成樹脂を事業の柱としていましたが、徐々に新規材料事業が次の柱の事業として育ってきています。

既存の柱となっている事業を環境配慮製品へ見直すことにより事業ポートフォリオ見直しも進めようとしており、経営の構造変化も進めているところ。

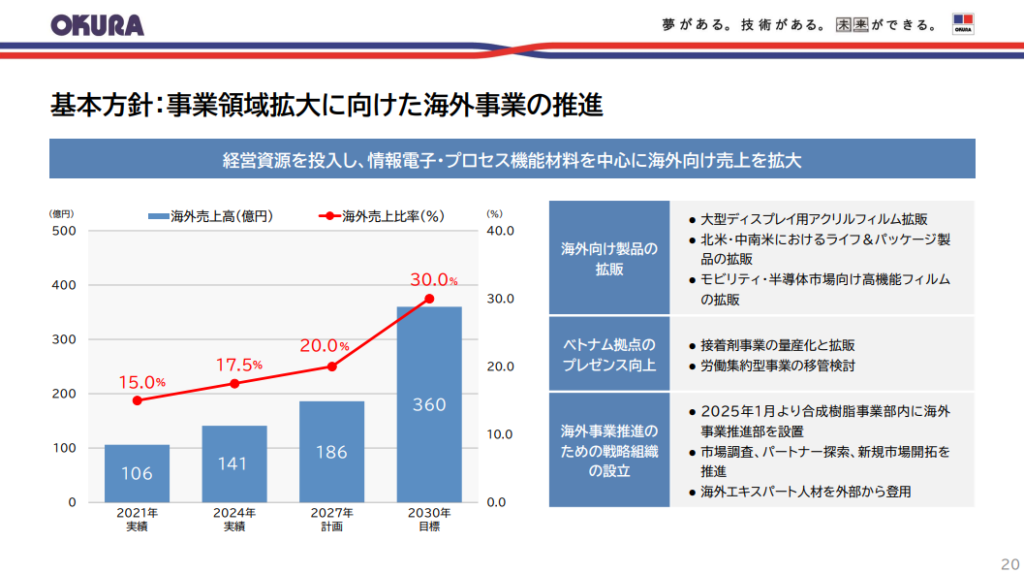

また、2030年には海外売上利益を30%まで引き上げる計画を掲げており、海外展開も見据えているようです。

(出所:中期経営計画)

データから見る大倉工業

この投資では将来的なインカムゲイン(配当)の利回り増加を期待しています。

そのため「企業の継続的な事業成長」と「株主還元としての配当関連」を中心にチェックしていきます。

配当利回り

調査時の配当利回りは4.31%、予想配当利回りは5.26%でした。

(配当利回り:24年12月期の1株配当160円 ÷ 株価3,710円)

(予想配当利回り:25年12月期の1株配当予想195円 ÷ 株価3,710円)

参考までに、2025年2月プライム市場の平均利回りは2.31%です。

PER・PBR

銘柄選定時点でのPER・PBRは次の通り。

参考としてプライム市場の同業種平均も載せています。

| 比較対象 | PER | PBR | PER×PBR |

|---|---|---|---|

| 大倉工業 | 9.8倍 | 0.7倍 | 6.9倍 |

| プライム市場「化学」平均 | 18.9倍 | 1.0倍 | 18.9倍 |

売上高・営業利益・純利益

売上高は連続性がないため比較が難しいですが(2022年12月期に収益認識会計基準を変更)

2022年12月以降は売り上げを伸ばしていそうです。

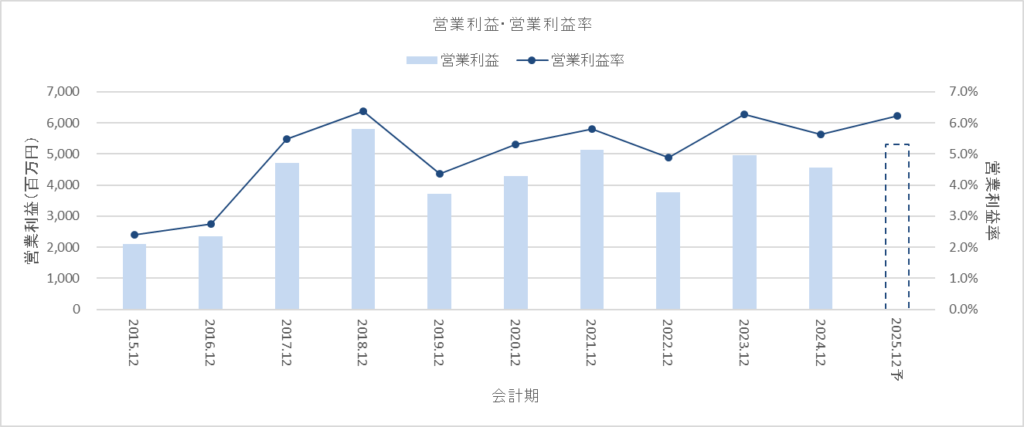

営業利益は10年ほど上げ下げを繰り返しながら横ばい、ここ数年は売上高と同様に上昇傾向にありそうです。

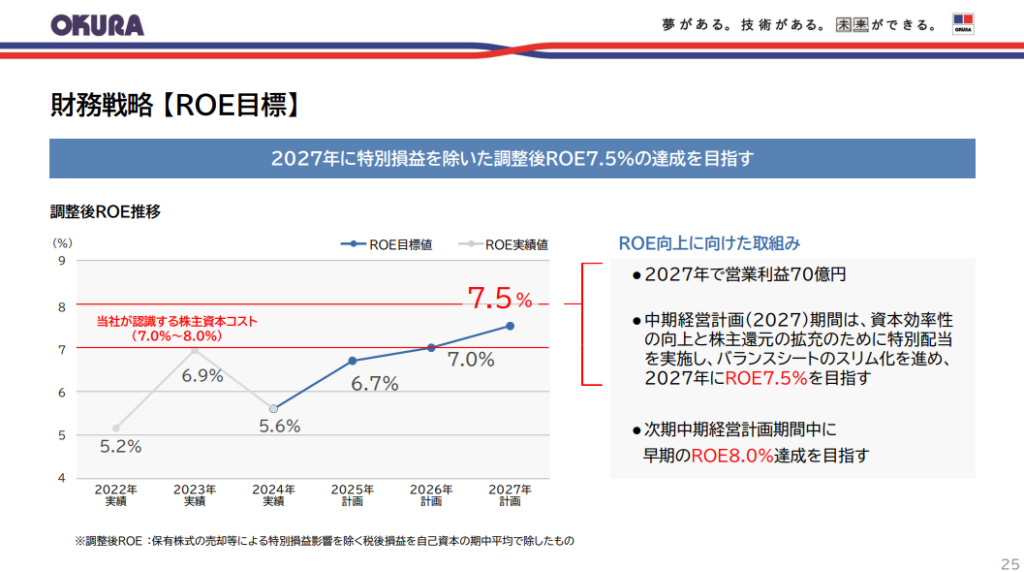

営業利益率・ROE

営業利益率は上げ下げを繰り返しながら横ばいといったところ。

中期経営計画では営業利益70億、営業利益率7.5%を目指しており、目標達成に向けてさらに伸ばすことを目指している状況です。

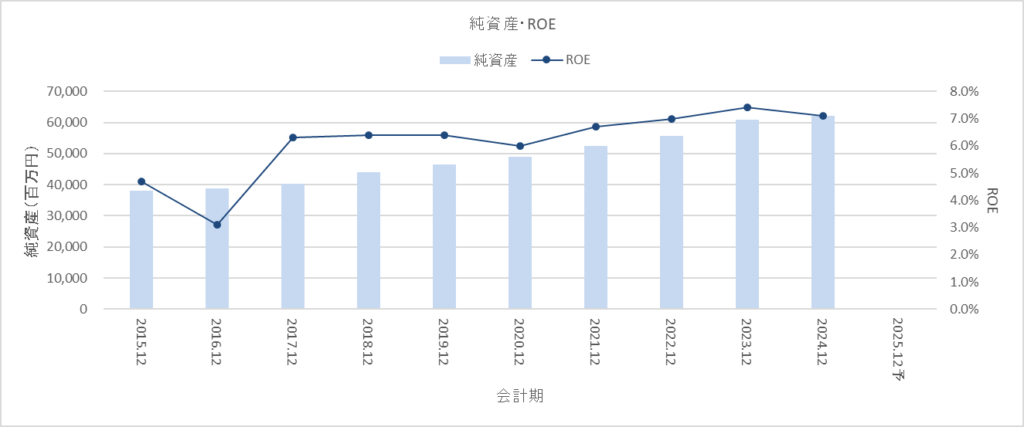

ROEは安定しながらも徐々に増加していっているキレイな形です。

純資産額を着実に伸ばしている中、ROEも伸ばせているのは効率経営が進められているといえそうです。

中期経営計画の中では7.5%を目標に掲げており、もう1段上の水準を目指しているようです。

(出所:中期経営計画)

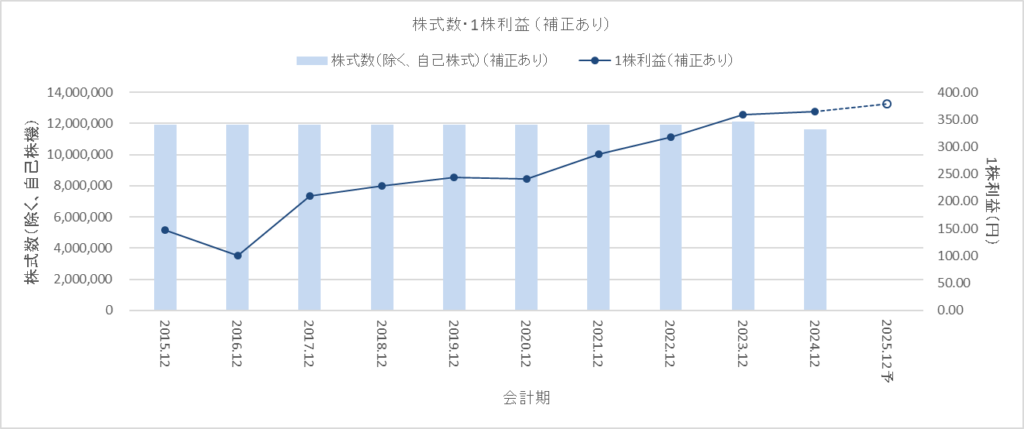

1株利益

(※2019年7月に5:1で株式併合を実施しており、チャートは現在の基準に補正)

純利益の推移と同様に1株利益もここ数年で順調に上昇しています。

株式数は大きな変化はないですが、2024年12月期には大きめの自己株取得が行われており、今後の動向に期待です。

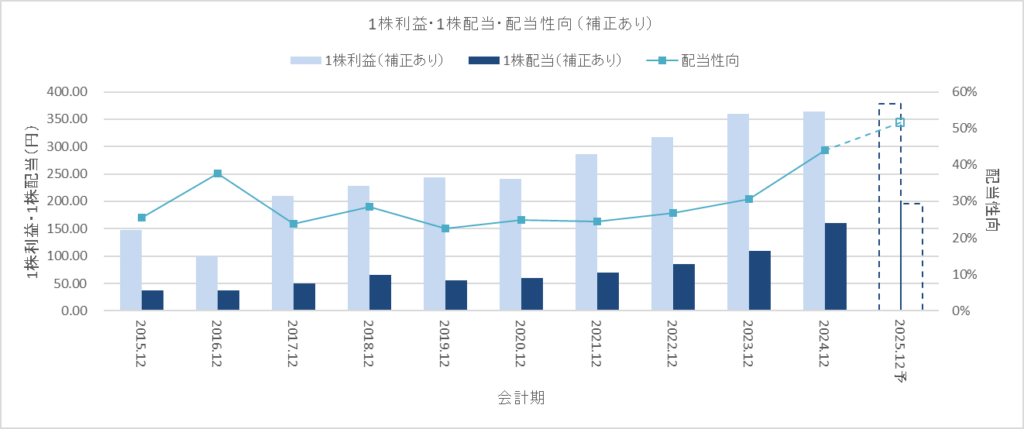

1株配当・配当性向

(※2019年7月に5:1で株式併合を実施しており、チャートは現在の基準に補正)

ここ1,2年で配当性向を引き上げており、1株配当も増加してきています。

1株利益の増加から数年遅れて配当も引き上げている形に見えます。

株主還元方針

中期経営計画の中で「配当性向30%以上」「DOE3.0%以上」が株主還元方針として掲げられています。

さらに今の中期経営計画期間(2027年中間配当まで)はDOE0.5%相当の特別配当による株主還元強化を掲げているので、数年は高い投資利回りが期待できそうです。

(出所:中期経営計画)

大倉工業のレポートいかがでしたか?

日常でも広く使われている素材を製造しており根強い需要に支えられている事業なのではないでしょうか。

安定事業を持ちつつ、環境配慮を意識した技術活用余地の模索がうまく進めば、新たな収益源が作られていくかもしれません。

2024年12月期は新工場の稼働立ち上げがうまくいかず営業利益減少となってしまいましたが、課題は解消されており2025年12月期にはこの課題を持ち越していないことも今後の業績に期待できる理由と考えています。

それでは、よい投資ライフを。