こんにちは、みちたろうです。

今回もリピート買いです。

前回購入してから大きく株価が下がってしまった銘柄、大きな評価損を抱えています。

なんで、そんな銘柄をまた買うのかって?

その理由も書きました、読んでみてください。

ジャックスの概要

業種分類は「その他金融業」。

MUFGグループの信販会社。

オートローン、クレジットカードが主力事業でアジアでも事業展開。

以前の購入時に事業内容の詳細もまとめたのでチェックしてみてね。

データから見るジャックス

この投資では将来的なインカムゲイン(配当)の利回り増加を期待しています。

そのため「企業の継続的な事業成長」と「株主還元としての配当関連」を中心にチェックしていきます。

配当利回り

調査時の配当利回りは5.83%、予想配当利回りは4.77%でした。

(配当利回り:24年3月期の1株配当220円 ÷ 株価3,775円)

(予想配当利回り:25年3月期の1株配当予想180円 ÷ 株価3,775円)

参考までに、2025年1月プライム市場の平均利回りは2.28%です。

PER・PBR

銘柄選定時点でのPER・PBRは次の通り。

参考としてプライム市場の同業種平均も載せています。

| 比較対象 | PER | PBR | PER×PBR |

|---|---|---|---|

| ジャックス | 7.9倍 | 0.54倍 | 4.3倍 |

| プライム市場「その他金融業」平均 | 10.6倍 | 0.9倍 | 9.5倍 |

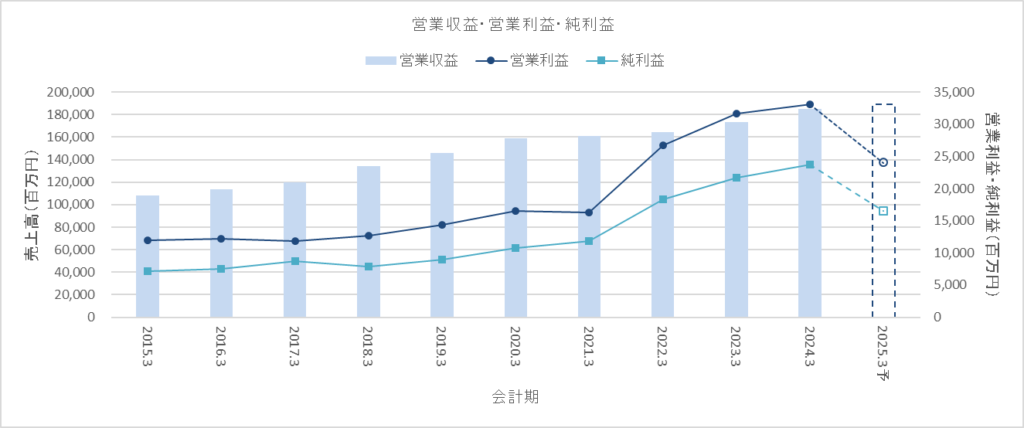

売上高・営業利益・純利益

売上高(営業収益)は順調に伸ばしているものの、営業利益・純利益は今期一転して減少予測となっています。

第一四半期決算の発表タイミングで業績修正がアナウンスされたのですが、アジアでの市場低迷や未回収債権高止まりにより業績予想を大きく下方修正する内容でした。

(出所:業績予想の修正及び配当予想の修正(減配)に関するお知らせ)

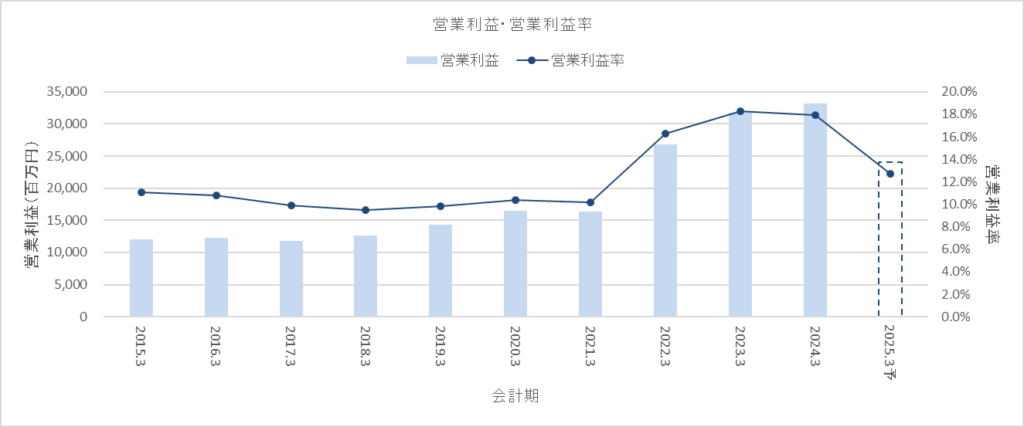

営業利益率・ROE

前述アナウンスを受け、営業利益率も2025年3月期では下落見込みです。

2021年3月期までの水準よりは高い水準になる見込みなので、2022年3月期~2024年3月期にアジアでのリスクを取りすぎ、今期からテコ入れをし始めたのではという見方をしています。

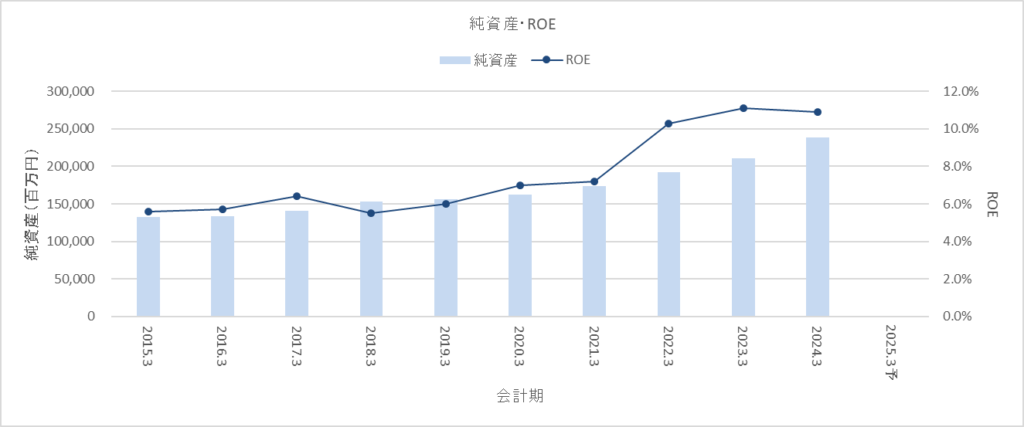

ROEは営業利益率と同じような形。

2025年3月期の数字は情報がないので取れませんが、おそらくこれまでの指標と同じように大きく下げるでしょう。

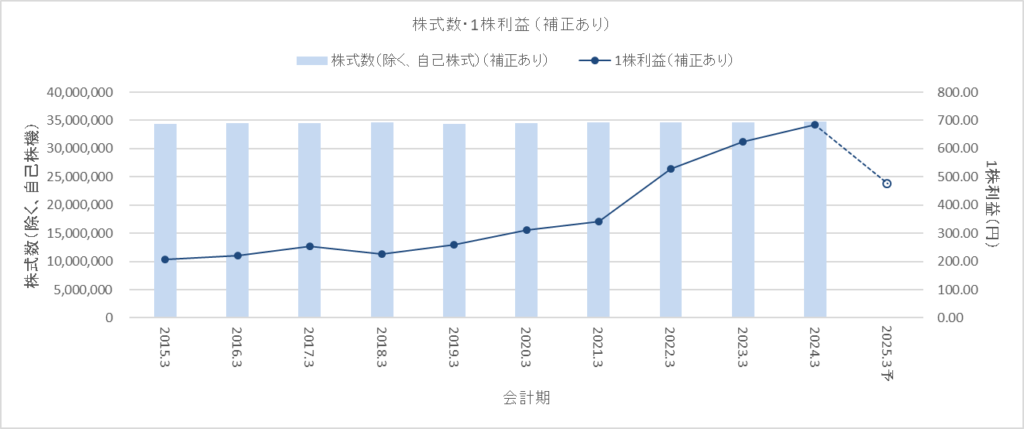

1株利益

※2017年10月に5:1の株式併合をしており、チャートは現時点の基準に合わせる補正を行っています

1株利益も2025年3月期は大きく落ち込む見込みです。

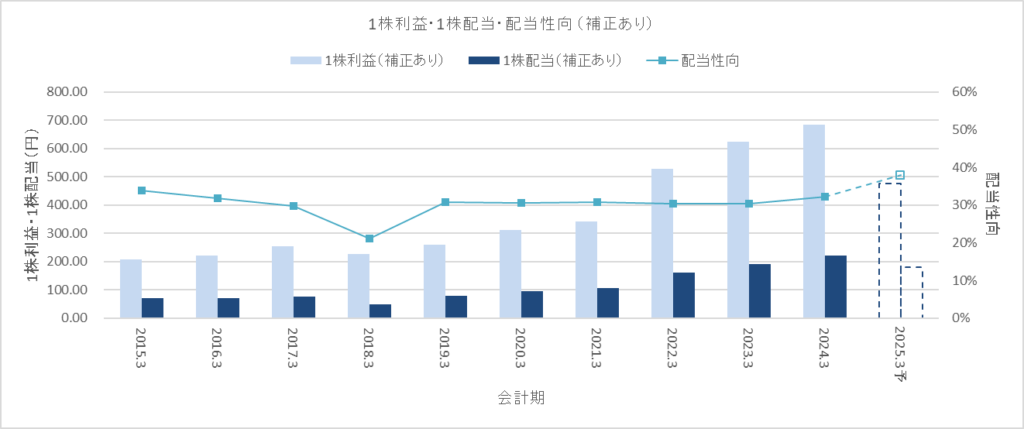

1株配当・配当性向

※2017年10月に5:1の株式併合をしており、チャートは現時点の基準に合わせる補正を行っています

2025年3月期の配当は減配となるものの、1株利益ほどの落ち込みにはならなそうです。

配当性向がこれまで30%程度の水準だったものを38%程度まで引き上げることで、減配を緩和させるようです。

株主還元方針

配当性向について、これまで30%程度で推移しているのですが、これを段階的に35%以上に引き上げていくようです。

2023年の11月に2つの発表がされています。

(出所:資本コストや株価を意識した経営の実現に向けた対応について)

(出所:業績予想の修正及び配当予想の修正(増配)に関するお知らせ)

この発表を読んで、ざっくり要約してみるとこんな内容でした。

・日本取引所から要請のある「PBR1.0倍を超えよ」に対して、ジャックスは達成できていない

・その一因として株主還元が不足している

・この対策のひとつとして配当性向を35%に引き上げる

現時点でもPBR1.0倍には到達していないため、この方針を取りやめることはないと見込んでいます。

購入の判断理由

ここまで見ると2025年3月期は業績下降見込みであるのに、なぜ銘柄購入をするのか?

通常は業績向上による配当成長の見込み株を対象に考えるのですが、今回少し例外的な考え方をしたので補足します。

まずは予想配当利回りでみると4.77%と高い水準であり、他の銘柄と比べても魅力的な数字でした。

減配予想にも関わらずこれだけの利回りになっているのはそれだけ株価が割安になっているからであり、株価もここ数か月の推移をみると安定した動きをしています。

この推移を見て、悪材料はいったん出つくし株価は落ち着いたのではと考えたため利回りのよい条件で購入をする判断をしました。

リスクとしては、アジアでの業績悪化原因に十分手が打てておらず、さらなる業績悪化・減配のようなことがあると期待していた利回りが出せない可能性があります。

ジャックスのレポートいかがでしたか?

業績の成長という観点では投資判断がしにくいものの、今回は割安性を勘案して購入に踏み切りました。

信販という業種では利上げもネガティブに働く要因なのでそこも気になっています。

ただ、国内事業では収益が出せていることから、やはり最も気にすべきはアジアでのテコ入れ状況。

ここの対策がうまくできれば、また2022年3月期頃の水準まで回復していくかもしれず、そうなれば今回の割安時に購入できたことが大成功になります。

答え合わせは数年後、楽しみに待っています。

それでは、よい投資ライフを。