こんにちは、みちたろうです。

新年最初の1週間は残念ながらお年玉相場とはなりませんでしたね。

めげずにコツコツ積み上げていきましょう。

今週買った銘柄は、日本が世界に誇る技術を市場に適切に流すことで価値を作っている企業です。

いいものを作ることが全て!というわけにはいかず、それを適切に使いたい人に届けてこその価値創造なのです。

それはいったいどんな銘柄なのか、どうぞ読んでみてください。

ユアサ商事の概要

業種分類は「卸売業」。

工作機械の専門商社。

工作機械以外にも住宅環境・産業機械などカバー範囲は幅広い。

海外事業を注力事業として掲げており、国内マーケットだけではシュリンクする事業領域の拡大を狙っている。

データから見るユアサ商事

この投資では将来的なインカムゲイン(配当)の利回り増加を期待しています。

そのため「企業の継続的な事業成長」と「株主還元としての配当関連」を中心にチェックしていきます。

配当利回り

調査時の配当利回りは4.26%、予想配当利回りは4.45%でした。

(配当利回り:24年3月期の1株配当182円 ÷ 株価4,270円)

(予想配当利回り:25年3月期の1株配当予想190円 ÷ 株価4,270円)

参考までに、2024年12月プライム市場の平均利回りは2.26%です。

PER・PBR

銘柄選定時点でのPER・PBRは次の通り。

参考としてプライム市場の同業種平均も載せています。

| 比較対象 | PER | PBR | PER×PBR |

|---|---|---|---|

| ユアサ商事 | 7.5倍 | 0.87倍 | 6.5倍 |

| プライム市場「卸売業」平均 | 12.3倍 | 1.1倍 | 13.5倍 |

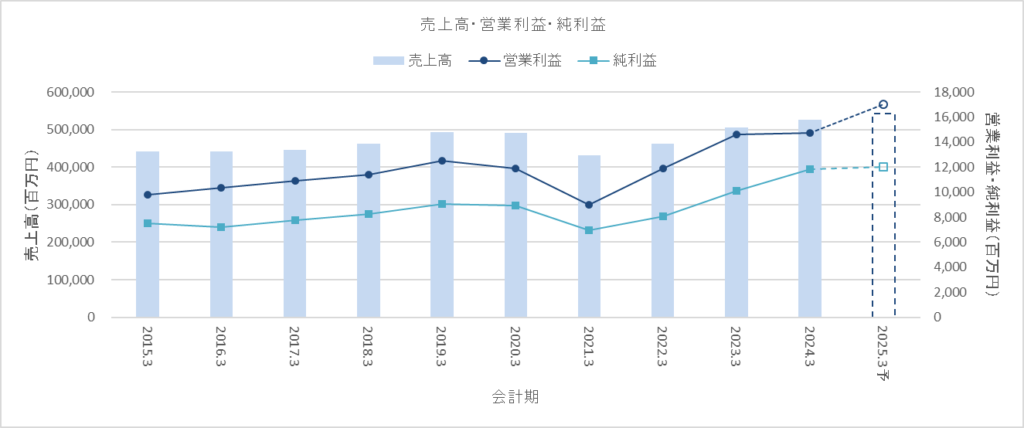

売上高・営業利益・純利益

コロナ期を除き、各指標を順調に伸ばしています。

2023年3月期にはコロナ前の水準を上回っており、その後は今期予想も含めて成長を続けています。

最近買った銘柄の中では、割と分かりやすく右肩上がりの形をしたチャート。

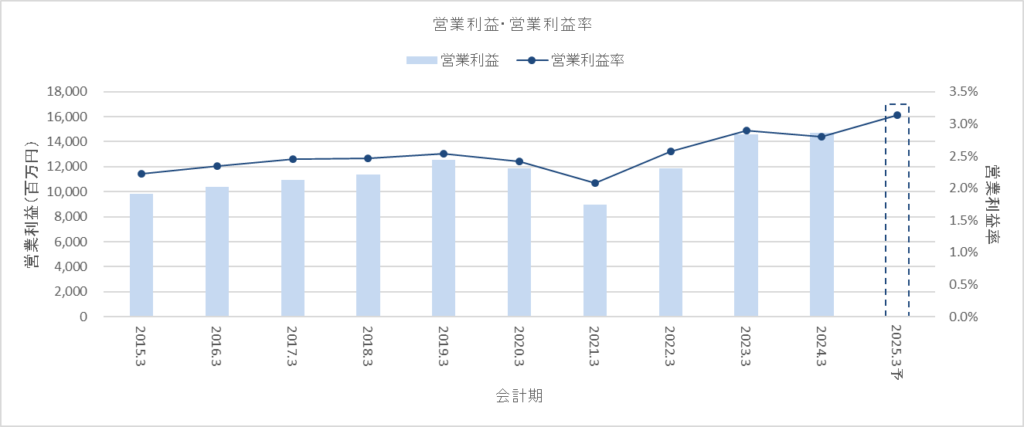

営業利益率・ROE

営業利益率も右肩あがり。

2021年3月期にコロナにより営業利益が落ち込み、売上高が伸ばせない環境で効率化を進めたのだと思われます。

その結果が実り、2022年3月期・2023年3月期と営業利益率がコロナ前より大きく成長。

売上高が伸びたタイミングでこの改善が業績にプラスに働き営業利益額を大きく伸ばした2023年3月期、とこのような背景でしょう。

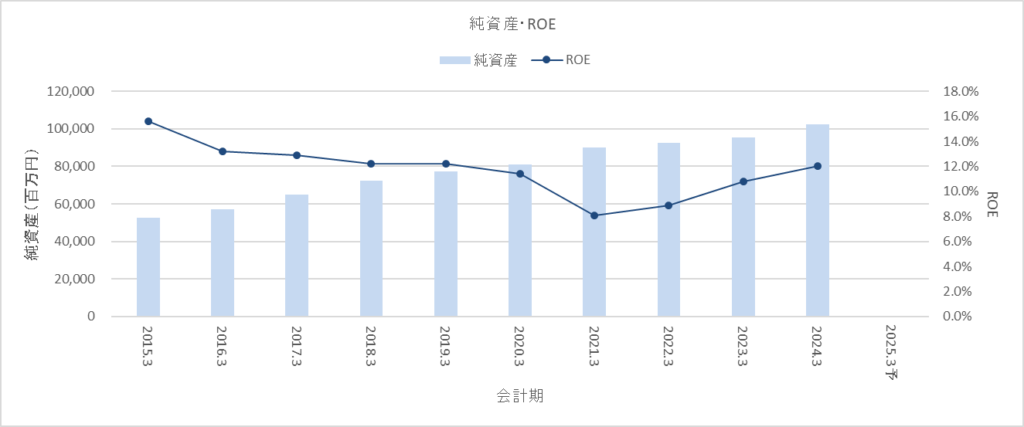

ROEは2021年3月期に大きく下げています。

コロナにより純利益は減少した一方、その他包括利益累計額の増加により純利益額は増えているためROEが大きく変化しました。

(なお、その他包括利益累計額の増加は株価回復によるものだそうです)

それ以降はROEは改善傾向にあります。

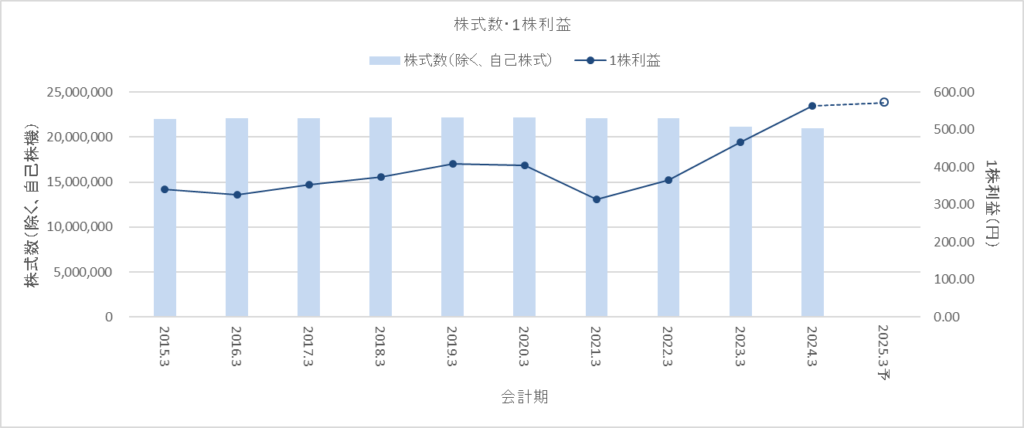

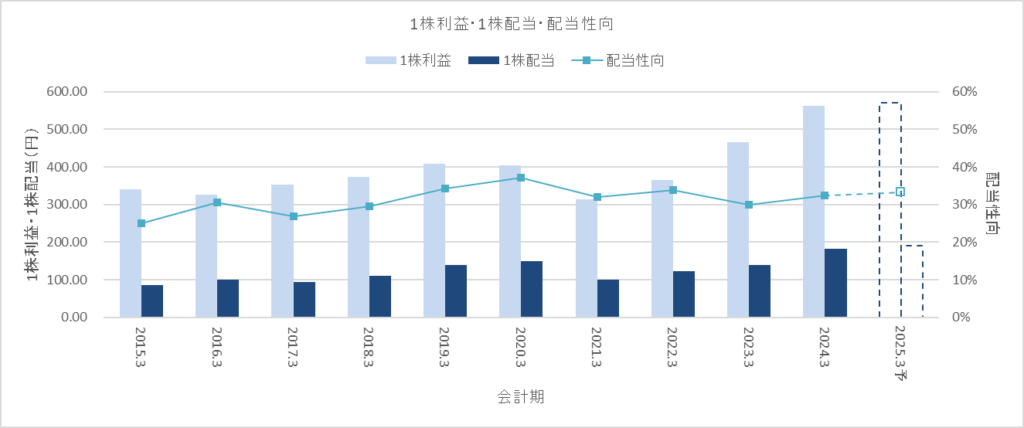

1株利益

1株利益もコロナ期以降に大きく伸ばしています。

利益額の増加もありながら、2023年3月期からは自己株式取得・消込も進んでおり、これが1株利益を引き上げています。

1株配当・配当性向

1株配当は1株利益と同じような動きをしています。

配当性向は30%程度で推移。

利益が出たときには配当を出すスタンスのようなので、しっかり事業成長の投資にも注力しているだろうと、個人的には好きな形です。

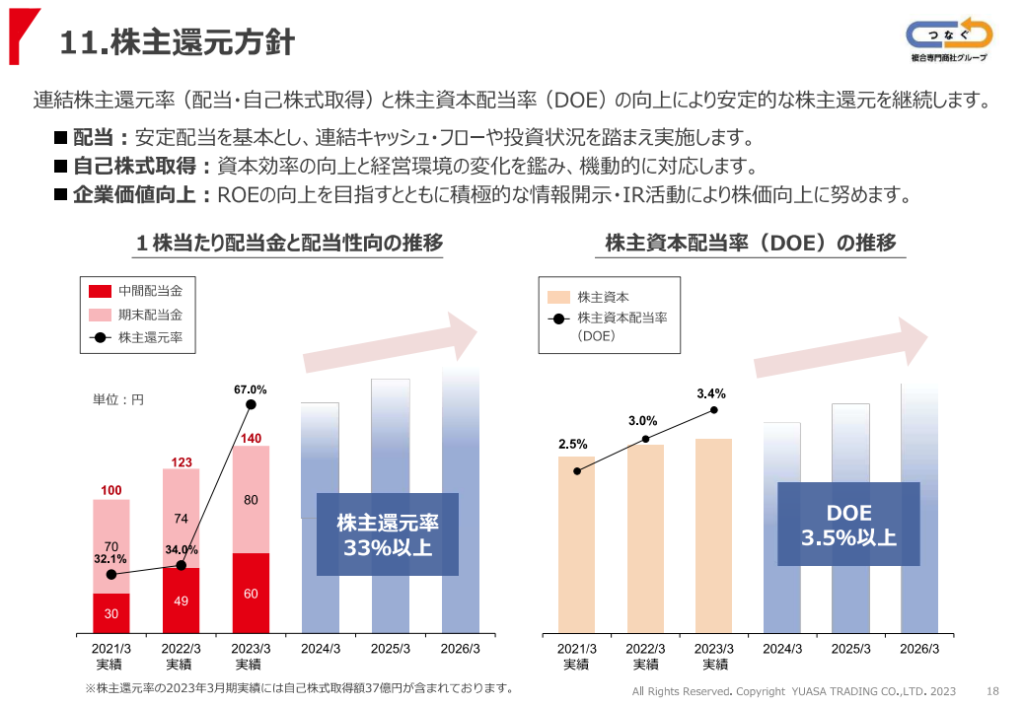

株主還元方針

中期経営計画の中で、株主還元率(配当+自己株式取得)とDOEについて触れられています。

HP上の配当方針でも「株主還元率:33%以上、DOE:3.5%以上の両方を維持する」ことが掲げられています。

(出所:中期経営計画 Growing Together 2026)

(出所:配当方針)

ユアサ商事のレポートいかがでしたか?

国内では人口減少によりこれらの工作機械マーケットも中長期的にはシュリンクしていくものと思われます。

そのような中で海外展開注力を掲げており、こういった中長期的に成長を継続させる方針を掲げている企業が僕の好みです。

アジア圏を中心とした経済成長国では工業機械の必要性が高まり、品質の高い日本の機械をこれらマーケットにうまく供給する道を作れればまだまだ成長できる企業でしょう。

最近商社の役割は、ニーズとソリューションのマッチングを行う企業なんだと思うようになってきました。銘柄選定繰り返す中で、最初はよくわからなかった商社の付加価値が少しずつ見えてきたような気がします。

それでは、よい投資ライフを。