こんにちは、みちたろうです。

今回はレポートあげるのだいぶ遅くなってしまいました。

今回は、日本のお家芸である自動車産業を支える企業です。

文字通り、自動車を支える部品を作っています!

ジーテクトの概要

業種分類は「金属製品」。

ホンダ系の自動車車体を製造しているメーカー。海外売上が8割以上を占める積極的にグローバル展開している企業です。

データから見るジーテクト

この投資では将来的なインカムゲイン(配当)の利回り増加を期待しています。

そのため「企業の継続的な事業成長」と「株主還元としての配当関連」を中心にチェックしていきます。

配当利回り

調査時の配当利回りは4.27%、予想配当利回りは4.72%でした。

(配当利回り:24年3月期の1株配当67円 ÷ 株価1,568円)

(予想配当利回り:25年3月期の1株配当予想74円 ÷ 株価1,568円)

参考までに、2024年11月プライム市場の平均利回りは2.29%です。

PER・PBR

銘柄選定時点でのPER・PBRは次の通り。

参考としてプライム市場の同業種平均も載せています。

| 比較対象 | PER | PBR | PER×PBR |

|---|---|---|---|

| ジーテクト | 6.8倍 | 0.35倍 | 2.4倍 |

| プライム市場「金属製品」平均 | 17.5倍 | 0.7倍 | 12.3倍 |

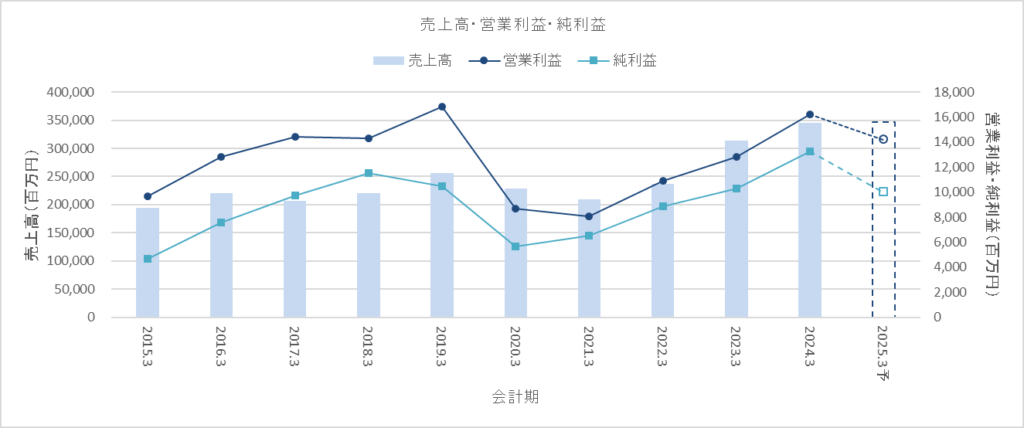

売上高・営業利益・純利益

コロナ期に減少した売上高・営業利益が上昇傾向にあり、コロナ前のピーク時水準に戻しています。

今期は売上高は横ばい、営業利益は微減予想。

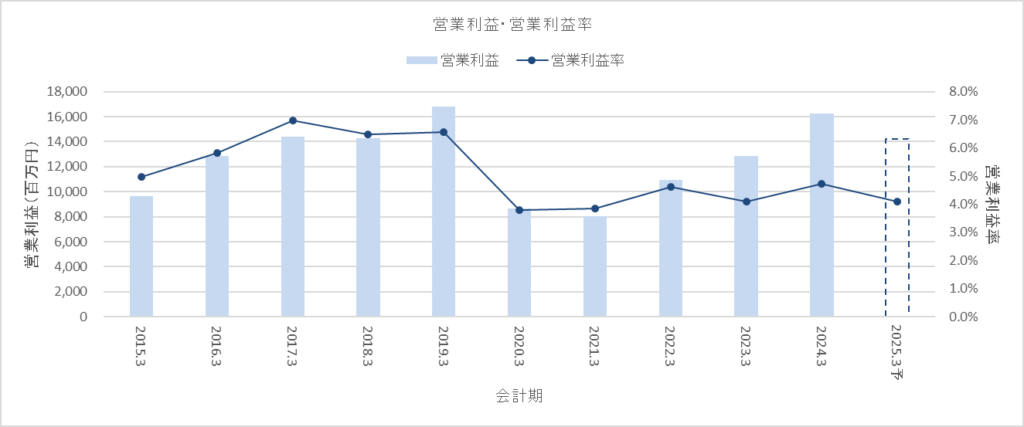

営業利益率・ROE

営業利益率はコロナ期前と比べると低い水準で横ばい変化しています。

コロナ期以前はグローバル各地域での営業利益率は軒並み順調だったものが、コロナ期直後は各地域が互い違いに不調・回復の状況となっているものです。

言い換えるとグローバル分散しているがゆえにこの水準でとどめているとも言えそうです。

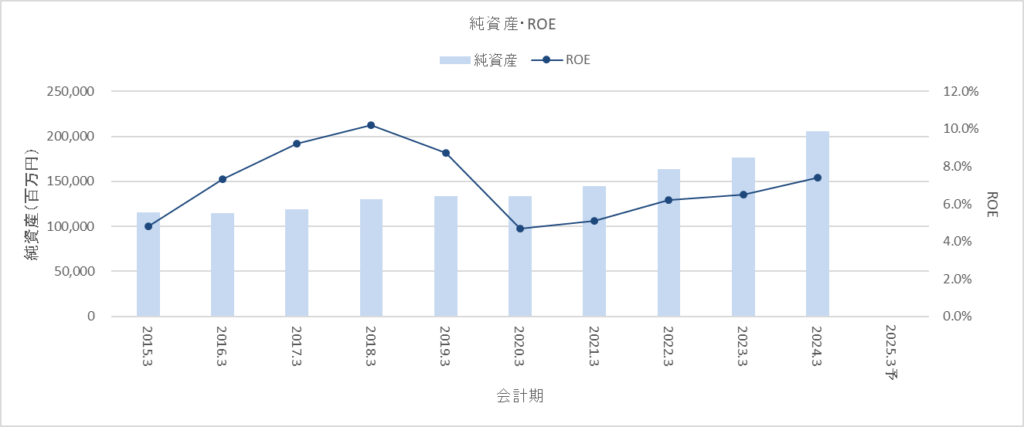

ROEも営業利益率と同様の推移。

1株利益

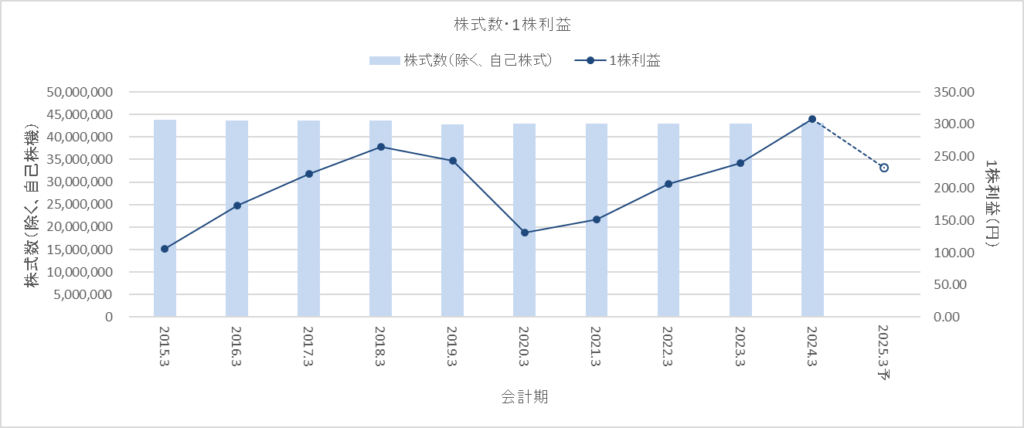

株式数は大きな変化なし。

1株利益は直近決算ではコロナ期前の水準を抜いた状況、今期は減少予想となっています。

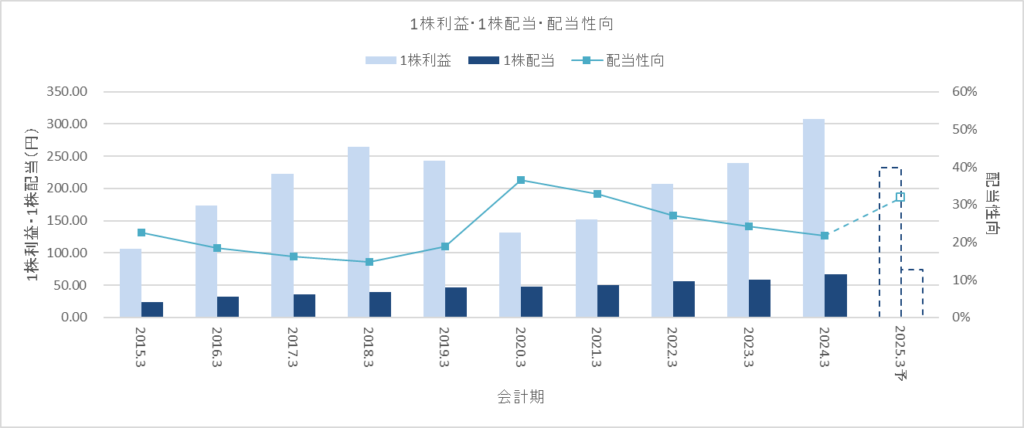

1株配当・配当性向

上下しながらではありますが、1株利益の増加に応じる形で1株配当も伸ばしています。

配当性向は40%程度で安定しているものの1株配当を伸ばせているのはよい傾向です。

なお、2025年9月期の1株利益・1株配当はかなり高い水準になっていますが2024年9月期に売上計上できなかったプロジェクトが2025年9月期に後ずれしているとのこと。

これにより2024年9月期と2025年9月期を足して2で割ったくらいの水準でみるのがよさそうです。

株主還元方針

詳細な説明は明言されていないのですが、2024年9月期以降はDOEを考慮した株主還元を行うとのこと。

自己株式取得についても記載はありましたが、10年スパンではそもそもの株式数を増やしてきており希薄化は進んでいるので自己株式取得の説明をされても微妙な印象を受けました。

事業拡大フェーズとして認識しているのではあれば、中途半端に自己株式取得をアピールする必要はなくしっかりと事業拡大を宣言してもらったほうがメッセージとしては分かりやすいなーと感じました。

ジーテクトのレポートいかがでしたか?

日本の企業だけど海外売上割合が8割ってすごいですよね?

グローバルマーケットにして外貨を獲得していく企業が個人的に好みです。

日本のマーケットだけでなく、全世界の商品・サービスを欲しがっている人々に届けることができるのは強いですよね。

それでは、よい投資ライフを。